AMD(AMD.O)於北京時間2024年10月30日上午的美股盤後發布了2024年第三季度財報(截止2024年9月),要點如下:

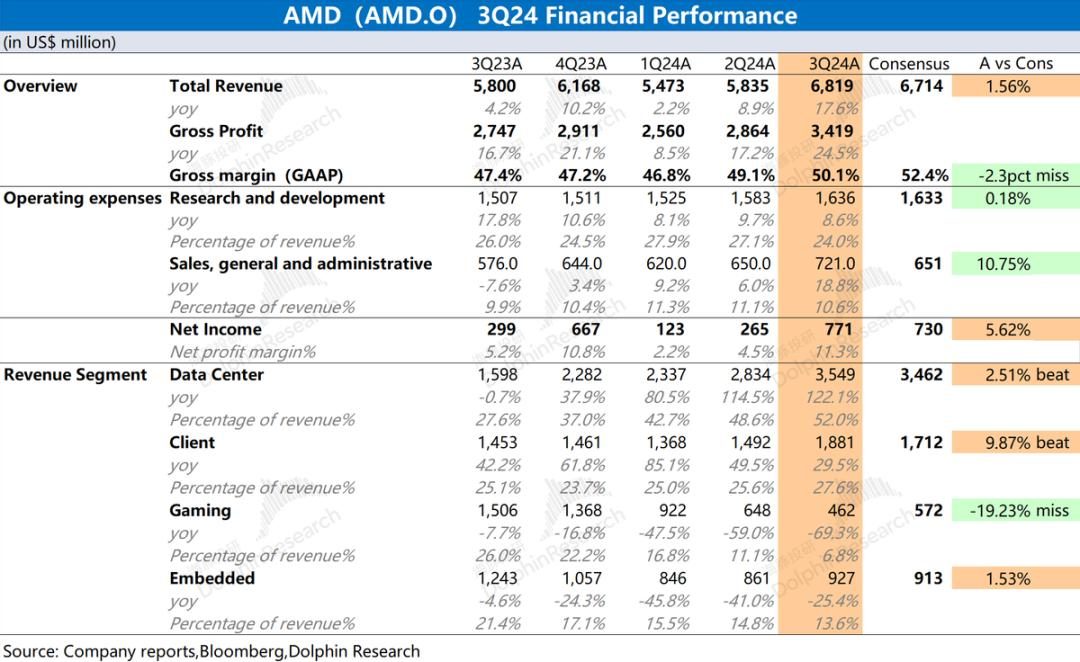

1.整體業績:收入&毛利率,雙雙提升。 AMD在2024年第三季實現營收68.19億美元,年增17.6%,略優於市場預期(67.14億美元)。季度營收成長,主要來自於客戶端業務及資料中心業務的帶動。 AMD在2024年第三季實現淨利7.71億美元,利潤端環比回升,略好於市場預期(7.3億美元) 。收入和毛利率雙雙提升,經營費用端相對穩定,帶動利潤端的回升。

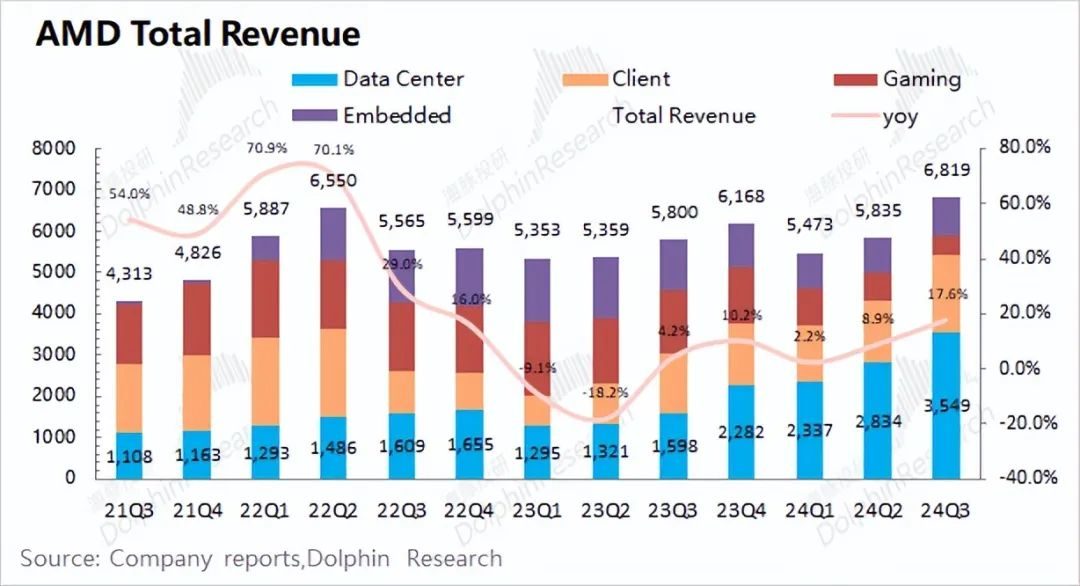

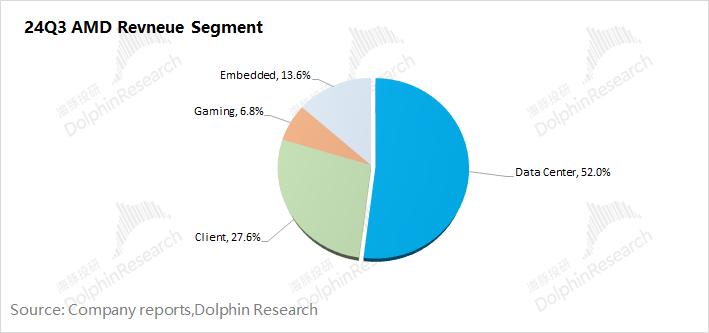

2、各業務細分:客戶端脫困,資料中心新高。在資料中心與客戶端業務成長的帶動下,兩項業務收入合計佔比達到近8成。

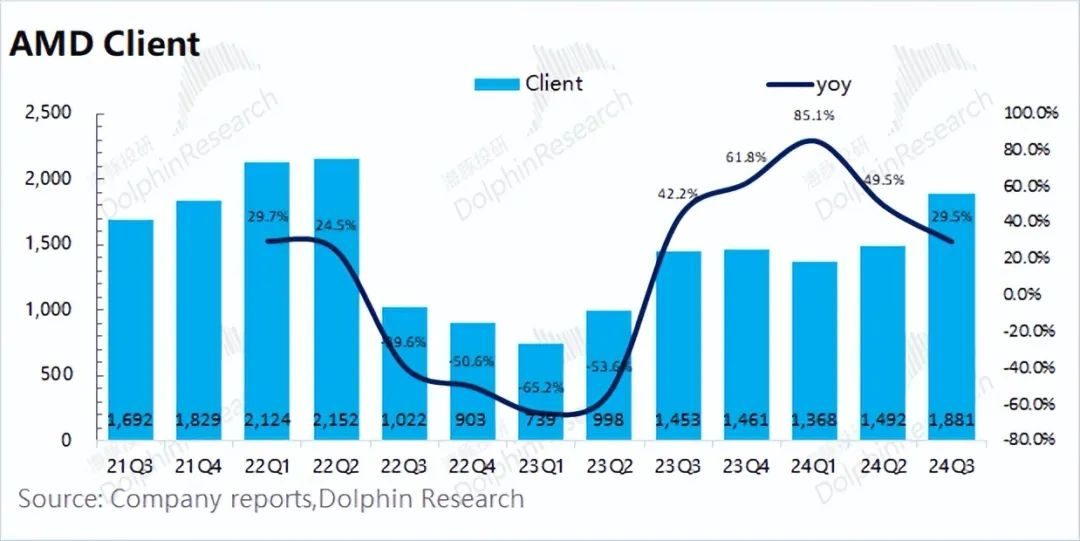

1)客戶端業務脫困:本季營收回升至18.81億美元,年增29.5%,成功走出低谷,主要得益於公司PC市佔率的提升;

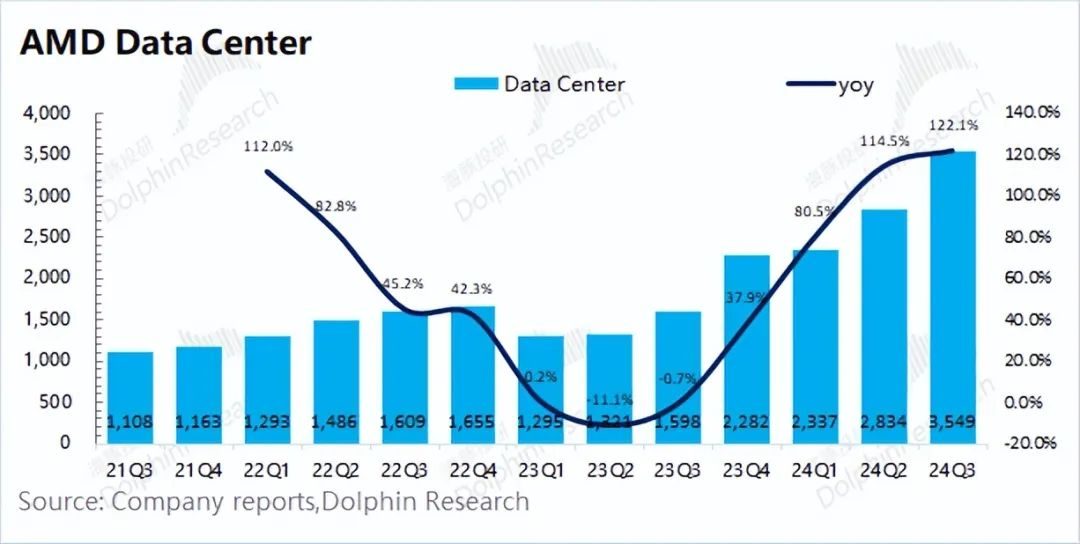

2)資料中心新高:本季營收達35.5億美元,創季新高。這主要是因為公司相關產品(GPU及CPU)的出貨成長,根源在於核心雲端廠商仍維持著較高的資本開支投入。

3.AMD業績指引: 2024年第四季預期營收72-78億美元(市場預期75.5億美元)及non-GAAP毛利率約54%(市場預期54.21%)。兩項核心指引數據,基本上符合市場預期。其中營收端較上季成長(5.6%-14.4%),成長主要來自於資料中心及客戶端業務的帶動。

海豚君整體觀點:AMD本季數據還行,但沒給出超預期的指引。

AMD本季營收和毛利率都有提升,主要是在資料中心和客戶端兩大業務回溫的帶動下。在營運費用端,公司研發及銷售及相關費用整體保持相對穩定。本季公司核心經營性利潤回到10億美元以上,整體業績面已經走出低潮。

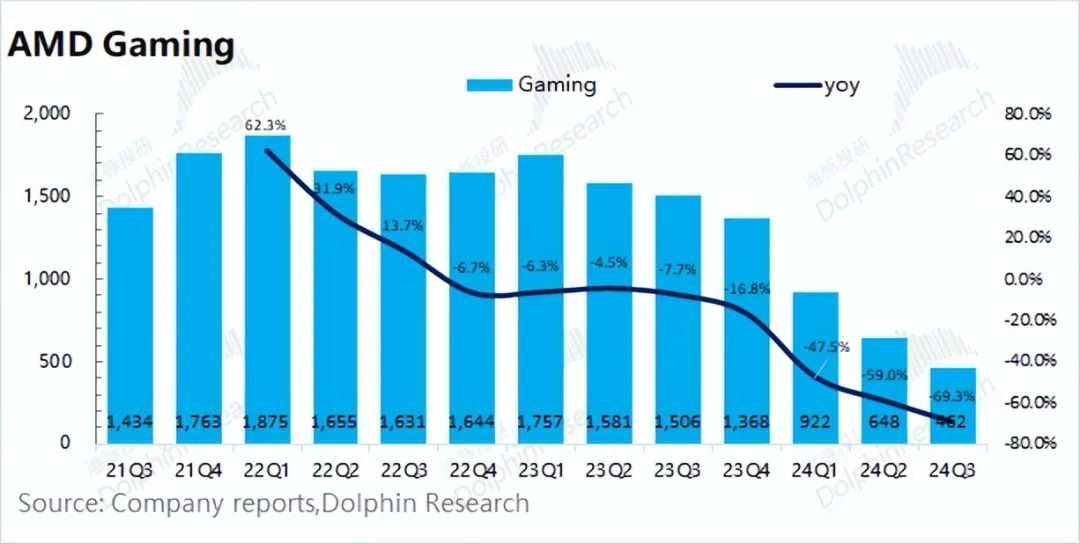

對於公司核心業務,具體來看: 1)客戶端業務:本季實現18.81億美元,成長29.5%。結合PC產業的個位數成長來看,海豚君認為是公司本季在PC市場進一步擠壓了英特爾,獲得了更大的CPU市場份額(AMD在2024年二季度的份額就同比提升了3.8pct ,在新品的帶動下有望拿更多份額) ; 2)資料中心業務:再創新高,達到35.5億美元,主要得益於Instinct系列GPU銷售和EPYC(霄龍)系列CPU銷售的強勁增長,從而推測本季核心雲廠商整體仍保持著較高的資本開支; 3)其他業務:遊戲顯示卡當前需求端未見明顯改善,而嵌入式業務仍處於客戶庫存調整階段。

雖然本季的營收和利潤數據還行,但公司本次並未能給出超預期的指引。下個季度,公司預期2024年第四季營收72-78億美元(市場預期75.5億美元)和non-GAAP毛利率約54%(市場預期54.21%)。兩個指引數據不是特別理想,指引的區間中樞也略低於市場預期,這在一定程度上影響了市場對公司及AI產業鏈的信心。

而原本AMD是AI市場的二供,市場本身就想看到公司追趕英偉達、取得更多份額的表現。而在一供英偉達供應端有緩解跡象的情況下,市場更願意看到的是AMD超預期的指引,來顯示MI300的產品力和市場需求。而現在這樣一份指引,顯然是不能讓市場滿意的。

對於AMD,海豚君認為業績的主要關注點仍是資料中心業務,目前在收入中佔比已經超過50%。資料中心業務不僅能在短期內帶來業務,也能在中長期為市場帶來持續成長的信心。由於公司資料中心業務中的GPU和CPU終端客戶主要還是微軟、Google等廠商,海豚君仍將在後續核心雲端廠商的資本開支計畫。可關注下公司在電話會上的相關解釋、資料中心及客戶端的具體業務進度、遊戲顯示卡市場的看法以及公司下季度及未來的業務詳細展望。

1.1收入端

AMD在2024年第三季實現營收68.19億美元,年增17.6%,略優於市場預期(67.14億美元)。公司季度收入創新高,主要是受益於資料中心業務和客戶端業務的拉動。

公司在PC市佔率持續提升,帶動公司的客戶端業務走出低谷。受AI等相關需求的影響,公司資料中心業務中Instinct系列GPU和EPYC (霄龍)系列CPU也都有明顯的成長。

1.2毛利端

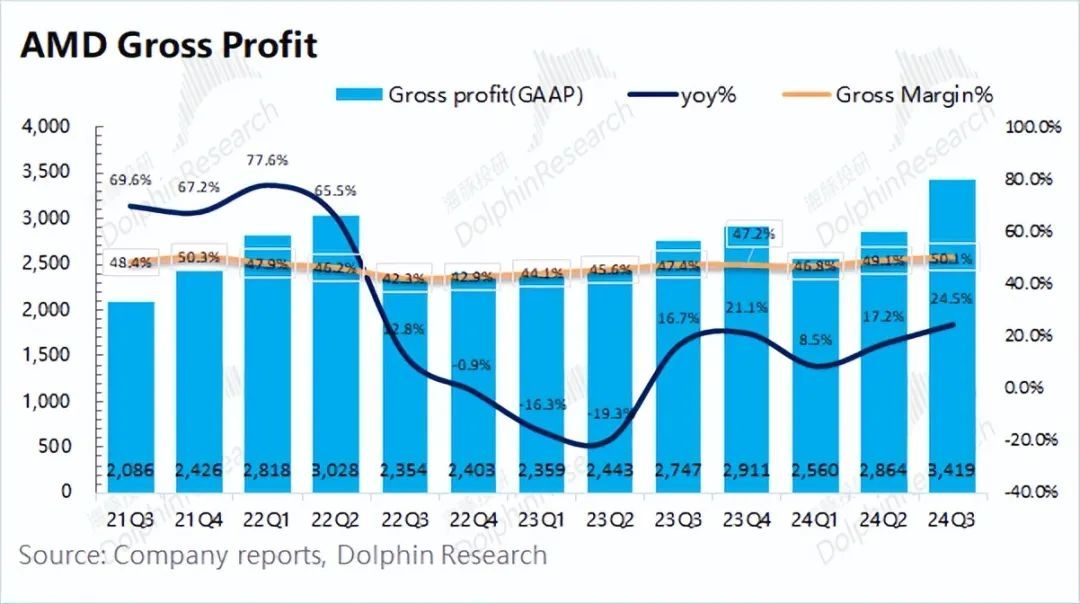

AMD在2024年第三季實現毛利34.19億美元,年增24.5%。毛利的成長速度超過收入端,主要是因為毛利率也在增加。

AMD本季的毛利率為50.1%,較去年成長2.7pct,低於市場預期(52.4%)。毛利率環比回升,主要得益於有較高毛利率的資料中心業務佔比提升(目前已提升至5成以上),帶動公司整體毛利率成長。

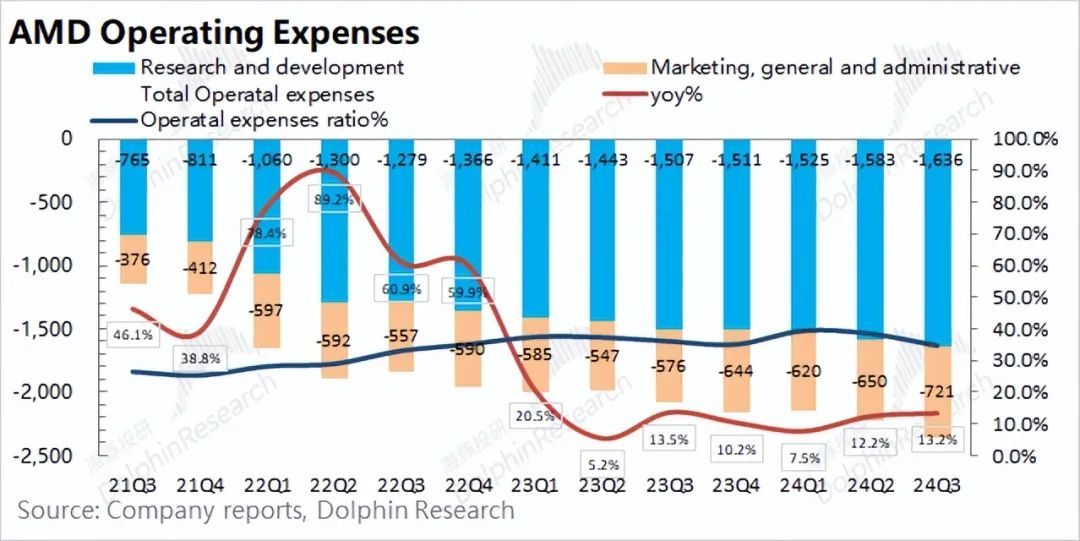

1.3營運費用

AMD在2024年第三季的營運費用為23.57億美元,年增13.2%。經營費用端較上季也增加,但漲幅略小於營收成長速度。

具體費用端,拆分來看:

1)研發費用:本季公司的研發費用為16.36億美元,年增8.6% ,研發費用一直呈現成長的態勢。作為科技公司,公司持續重視研發。同時由於營收的成長,本季度研發費用率回落至24%,處於相對合理區間;

2)銷售及管理費用:本季公司的銷售及管理費用為7.21億美元,較去年同期成長25.2% 。銷售端的費用狀況和營收成長率相關度較高,本季兩者皆有成長。

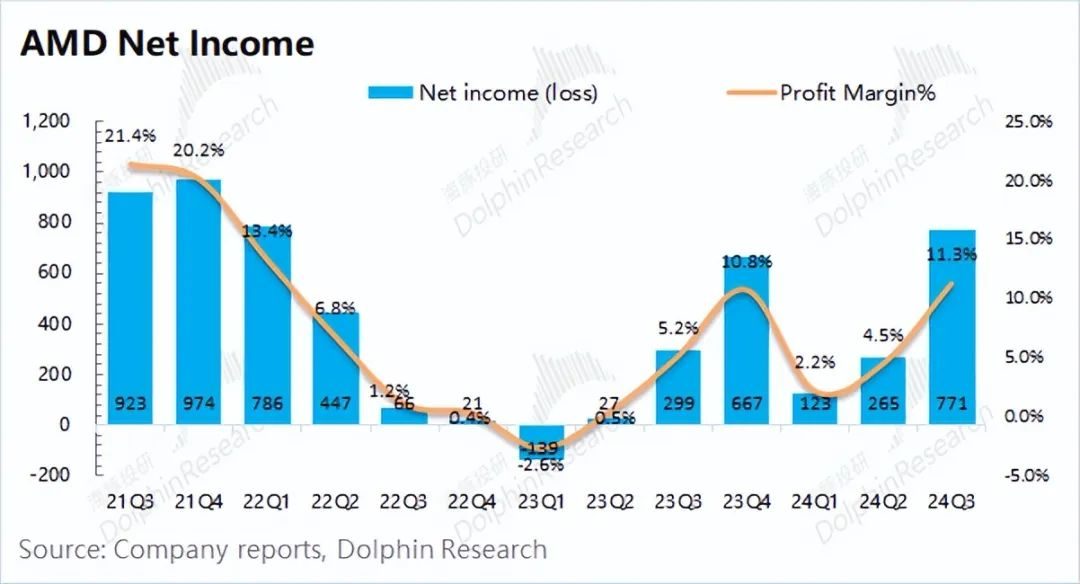

1.4淨利潤

AMD在2024年第三季淨利7.71億美元,本季淨利率11.3%,季減重。

由於AMD持續對Xilinx的收購產生了較大的遞延費用,因此未來一段時間都將對侵蝕利潤。而對於本季的實際經營狀況,海豚君認為「核心經營利潤」更貼近。

核心經營利潤=毛利-經營費用合計

在剔除收購費用影響後,海豚君測算AMD本季的核心經營利潤為10.62億美元,較上季成長68.3%。在營收和毛利率雙雙成長的影響下,公司整體經營面績效迎來明顯提升。雖然該公司本季遊戲顯示卡的表現仍舊低迷,但客戶端業務和資料中心業務都有明顯提升。

其中在PC市場僅有個位數成長的情況下,公司客戶端業務營收年增29.5%,主要在於市場佔有率的提升。此外,公司在GPU及CPU產品持續出貨的情況下,資料中心業務更是再創季度營收新高。

從公司的分業務情況來看,隨著資料中心業務的成長,佔比已經超過5成。客戶端業務佔比也回升至27.6%,其餘兩項業務佔比再次下滑。

2.1資料中心業務

AMD的資料中心業務在2024年第三季營收35.49億美元,較去年同期上升122.1%,略優於市場預期(34.62億美元),主要是因為公司AMD Instinct系列GPU銷售和EPYC(CPU銷量的強勁增長。

結合前不久Advancing AI 2024的活動信息,該公司將推出:1)全新AMD EPYC 9005系列處理器,來滿足各種數據中心需求,可在OEM和ODM的各種平台上使用;2) AMD Instinct MI325X加速器,為要求最苛刻的AI工作負載提供領先的性能和內存功能,併計劃於2025年和2026年推出的下一代AMD Instinct加速器;3)宣布以49億美元收購ZT Systems,以擴展資料中心AI系統業務。後者每年致力於為雲端運算和人工智慧提供超大規模伺服器解決方案,伺服器出貨量達數十萬台。其主要客戶涵蓋微軟、亞馬遜等。

此外,公司進一步上調了AI晶片的全年營收指引從45億美元調升至50億美元,也能看出資料中心業務仍有不錯的需求。由於資料中心業務主要受雲端廠商的資本開支影響,海豚君認為幾家核心雲廠商在本季仍保持著較高的資本開支狀況。

2.2客戶端業務

AMD的客戶業務在2024年第三季實現營收18.81億美元,年增29.5%,優於市場預期(17.12億美元) 。客戶端的成長,主要得益於第五代銳龍CPU銷售的成長。

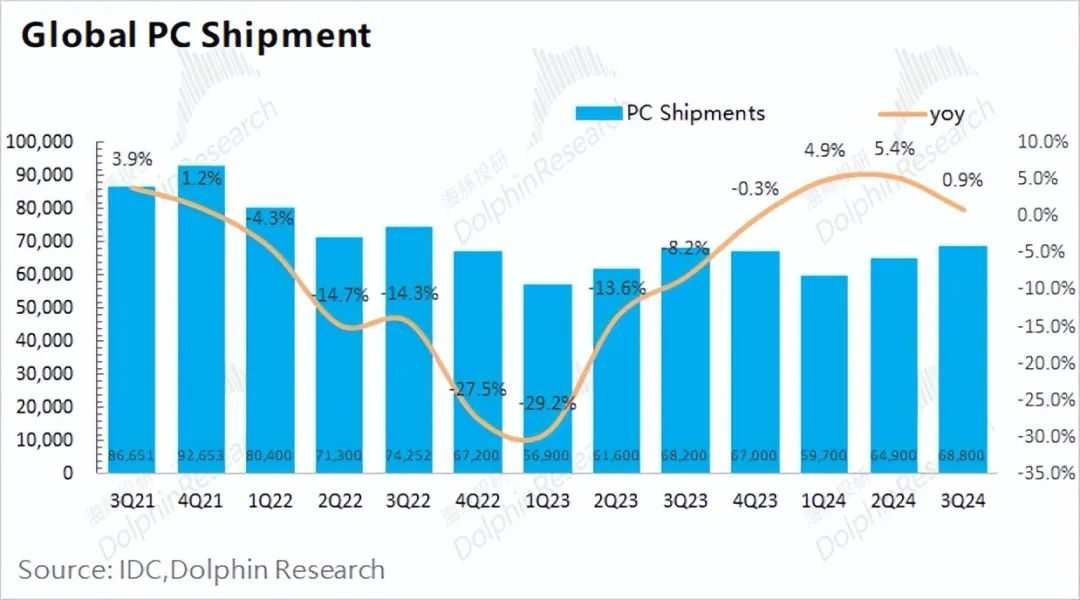

結合產業數據來看,2024年第三季全球PC出貨量6,880萬台,較去年同期成長0.9% 。同時,AMD的客戶端業務卻能取得近30%的年成長,海豚君認為主要是AMD本季在PC市場中取得了更大的市場份額,對英特爾的財報隱隱有些擔憂。

此外,該公司發布了推出全新Ryzen(銳龍)AI PRO 300系列行動處理器,以50+AI TOPs為企業提供下一代AI PC;並且公司預計在2024年第四季推出下一代Ryzen 9000 X3D處理器。憑藉著算力的加持和新品的推出,AMD有望在從英特爾手中拿到更多的市場份額,率先走出PC業務的低谷。

2.3遊戲業務

AMD的遊戲業務在2024年第三季營收4.62億美元,年減69.3%,低於市場預期(5.72億美元)。遊戲業務的下滑,主要是受半客製化業務收入下滑的影響。

雖然公司的客戶業務明顯回升,但目前遊戲業務依舊疲軟。結合產業狀況來看,海豚君認為PC產業整體處於緩慢回溫的狀態,遊戲顯示卡的需求面也沒明顯改善。而客戶端業務,主要是因為英特爾「拉胯」的表現,使得AMD獲得了更大的市場份額。而遊戲顯示卡,公司主要競爭對手是英偉達,並沒有明顯份額提升的增益表現。

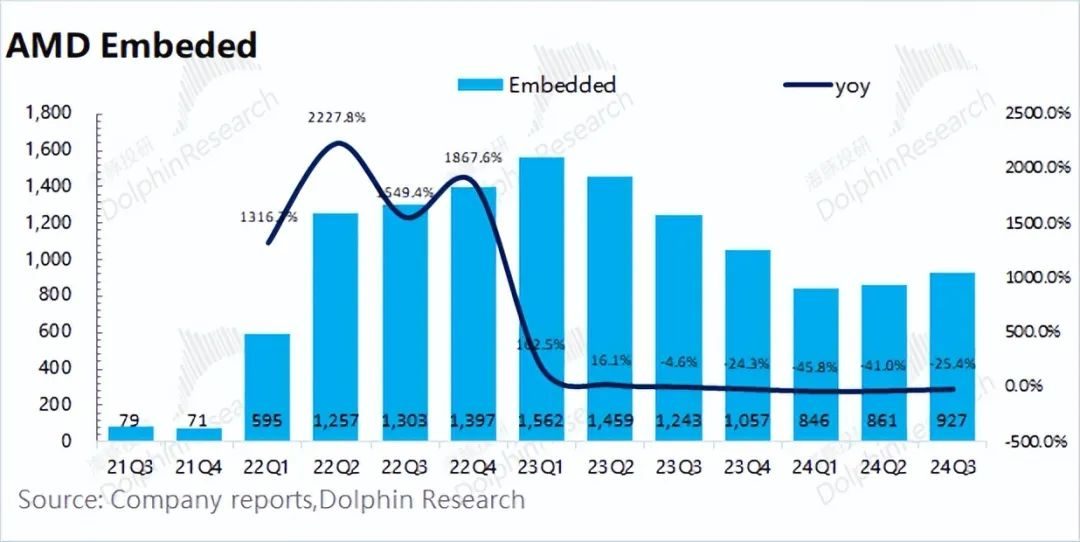

2.4嵌入式業務

AMD的嵌入式業務在2024年第三季實現營收9.27億美元,年減25.4%,基本上符合市場預期(9.13億美元) 。該公司的嵌入式業務以先前收購的Xilinx為主,本季雖然部分下游需求有所好轉,但公司仍受客戶調整庫存的影響,公司出貨情況維持在相對低檔。