AMD (AMD.O) veröffentlichte seinen Finanzbericht für das dritte Quartal 2024 (Ende September 2024), nachdem der US-Aktienmarkt am Morgen des 30. Oktober 2024, Pekinger Zeit, geschlossen hatte. Die wichtigsten Punkte sind wie folgt:

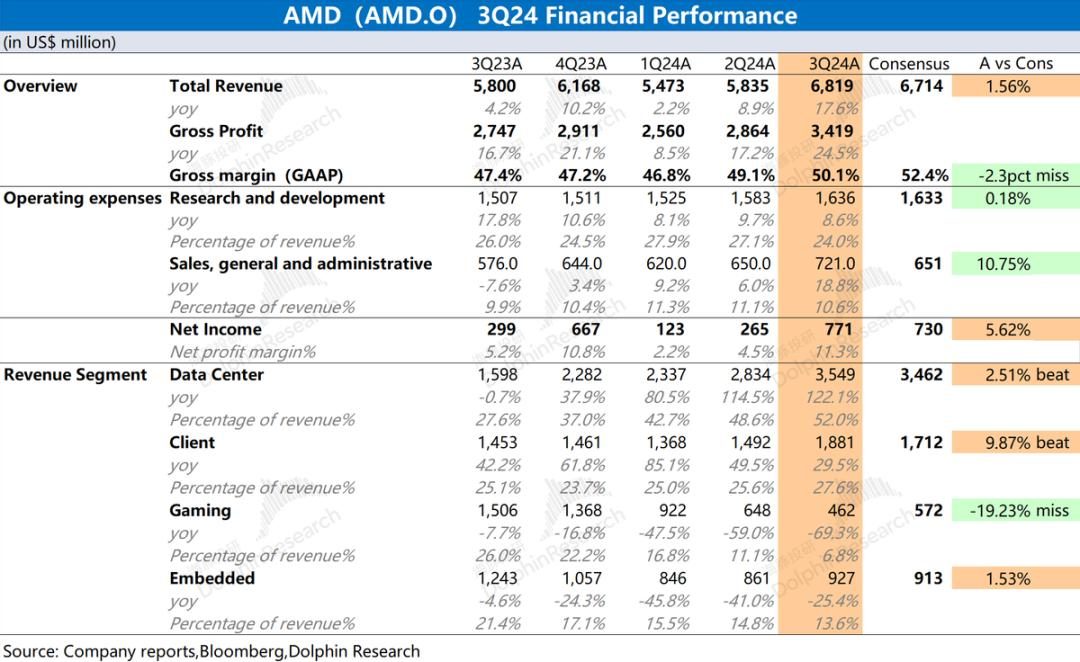

1. Gesamtleistung: Umsatz und Bruttogewinnmarge verbesserten sich beide . AMD erzielte im dritten Quartal 2024 einen Umsatz von 6,819 Milliarden US-Dollar, ein Anstieg von 17,6 % gegenüber dem Vorjahr, etwas besser als die Markterwartungen (6,714 Milliarden US-Dollar). Das vierteljährliche Umsatzwachstum wurde hauptsächlich durch das Kundengeschäft und das Rechenzentrumsgeschäft getragen. AMD erzielte im dritten Quartal 2024 einen Nettogewinn von 771 Millionen US-Dollar, und die Gewinnseite erholte sich gegenüber dem Vorquartal, etwas besser als die Markterwartungen (730 Millionen US-Dollar) . Sowohl der Umsatz als auch die Bruttogewinnmarge sind gestiegen, und die Betriebskosten blieben relativ stabil, was zu einer Erholung der Gewinne führte.

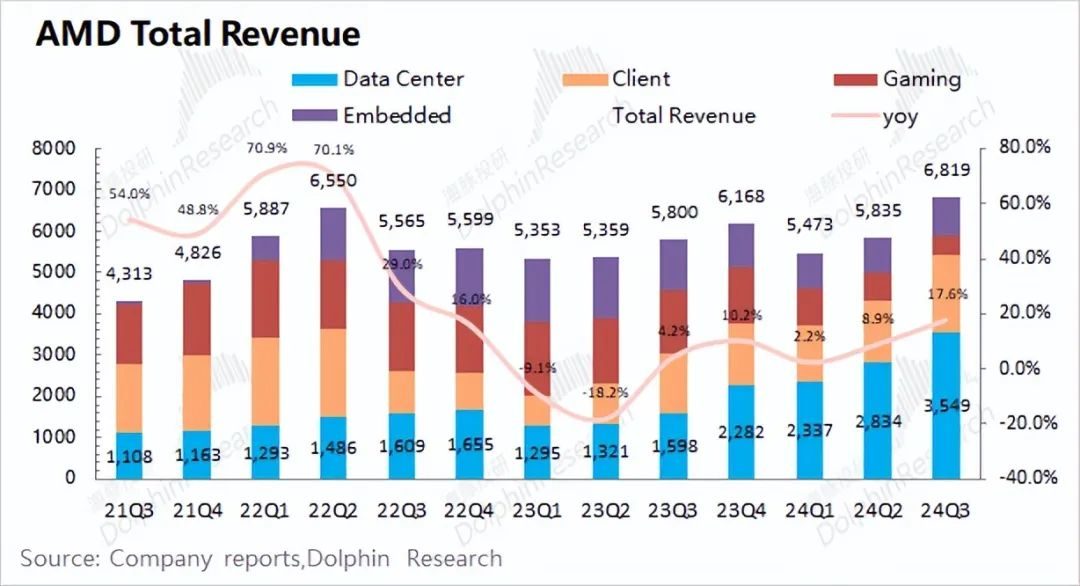

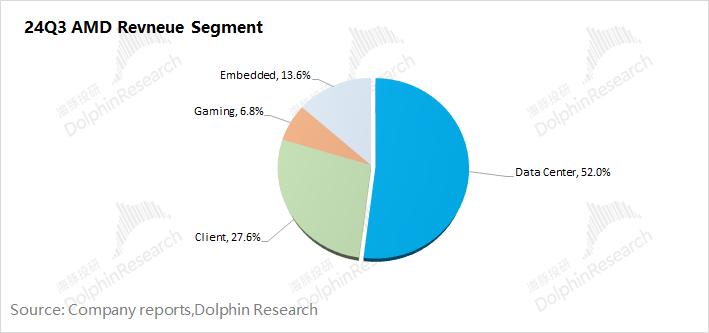

2. Geschäftssegmentierung: Die Kunden haben keine Probleme mehr und die Rechenzentren sind auf einem neuen Höhepunkt . Aufgrund des Wachstums des Rechenzentrums- und Kundengeschäfts machte der Gesamtumsatz der beiden Unternehmen fast 80 % aus.

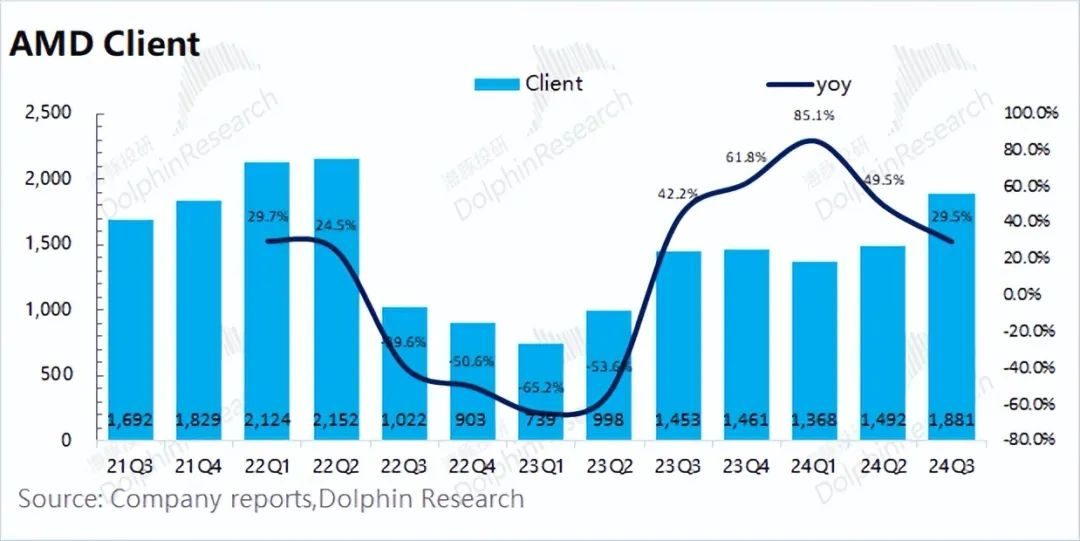

1) Das Kundengeschäft kam aus der Krise: Der Umsatz erholte sich in diesem Quartal auf 1,881 Milliarden US-Dollar, ein Anstieg von 29,5 % gegenüber dem Vorjahr, und überwand die Talsohle erfolgreich, hauptsächlich aufgrund der Steigerung des PC-Marktanteils des Unternehmens;

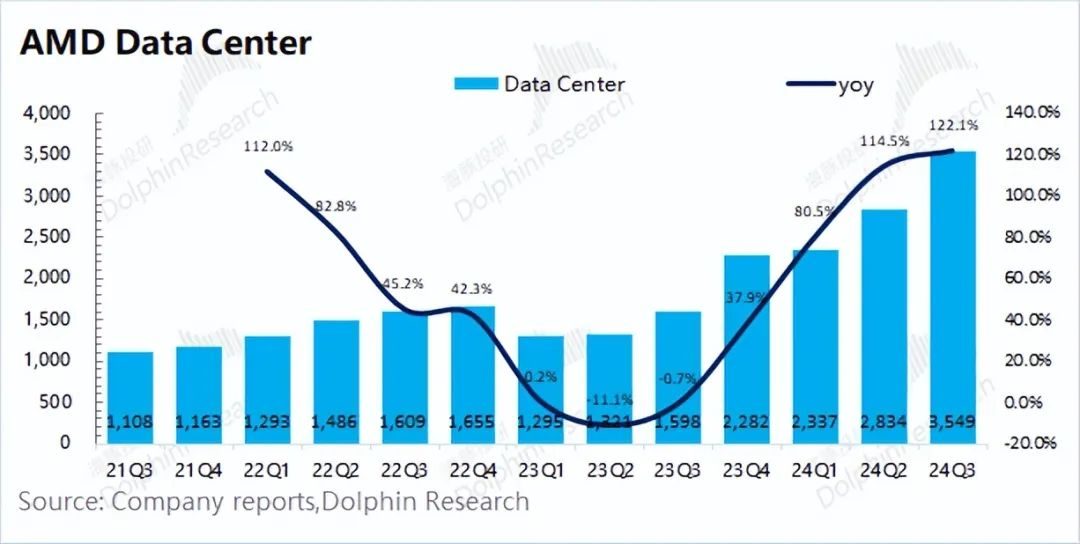

2) Neuer Höchstwert für Rechenzentren : Der Umsatz erreichte in diesem Quartal 3,55 Milliarden US-Dollar, ein neuer Quartalshöchstwert. Dies ist hauptsächlich auf den Anstieg der Auslieferungen der zugehörigen Produkte des Unternehmens (GPU und CPU) zurückzuführen. Die Hauptursache liegt darin, dass die wichtigsten Cloud-Anbieter immer noch hohe Kapitalinvestitionen tätigen.

3. AMD-Leistungsprognose : Der erwartete Umsatz im vierten Quartal 2024 beträgt 7,2–7,8 Milliarden US-Dollar (Markterwartung liegt bei 7,55 Milliarden US-Dollar) und die Non-GAAP-Bruttogewinnmarge liegt bei etwa 54 % (Markterwartung liegt bei 54,21 %). Die beiden Kernprognosedaten entsprechen grundsätzlich den Markterwartungen. Unter ihnen stieg die Umsatzseite im Vergleich zum Vormonat (5,6 % bis 14,4 %), wobei das Wachstum hauptsächlich auf das Rechenzentrums- und Kundengeschäft zurückzuführen war.

Dolphins Gesamteinschätzung: Die Daten von AMD für dieses Quartal waren in Ordnung, gaben aber keine über die Erwartungen hinausgehenden Leitlinien.

AMDs Umsatz und Bruttogewinnmarge stiegen in diesem Quartal, was hauptsächlich auf die Erholung seiner beiden Hauptgeschäftsbereiche Rechenzentrum und Kunden zurückzuführen ist. Auf der Betriebskostenseite sind die F&E-, Vertriebs- und damit verbundenen Aufwendungen des Unternehmens insgesamt relativ stabil geblieben. In diesem Quartal erreichte der Kernbetriebsgewinn des Unternehmens wieder mehr als 1 Milliarde US-Dollar, und die Gesamtleistung hat die Talsohle durchschritten.

Was das Kerngeschäft des Unternehmens betrifft, insbesondere: 1) Kundengeschäft: In diesem Quartal wurden 1,881 Milliarden US-Dollar erzielt, ein Anstieg von 29,5 %. Gemessen am einstelligen Wachstum der PC-Branche geht Dolphin davon aus, dass das Unternehmen Intel in diesem Quartal auf dem PC-Markt weiter unter Druck gesetzt und einen größeren CPU-Marktanteil gewonnen hat (AMDs Anteil stieg im zweiten Quartal 2024 im Jahresvergleich um 3,8 Prozent). 2) Rechenzentrumsgeschäft: erreichte einen neuen Höchststand und erreichte 3,55 Milliarden US-Dollar, hauptsächlich aufgrund des starken Umsatzwachstums bei GPUs der Instinct-Serie und CPUs der EPYC-Serie. Daher wird spekuliert, dass die wichtigsten Cloud-Anbieter insgesamt in diesem Quartal weiterhin relativ hohe Investitionen tätigen werden . 3) Andere Geschäftsbereiche: Die aktuelle Nachfrageseite von Spielegrafikkarten hat sich nicht wesentlich verbessert, während das Embedded-Geschäft noch im Kundenbestand ist Anpassungsphase.

Obwohl die Umsatz- und Gewinndaten für dieses Quartal in Ordnung waren, konnte das Unternehmen diesmal keine Prognosen abgeben, die die Erwartungen übertrafen . Für das nächste Quartal erwartet das Unternehmen im vierten Quartal 2024 einen Umsatz von 7,2 bis 7,8 Milliarden US-Dollar (Markterwartung liegt bei 7,55 Milliarden US-Dollar) und eine Non-GAAP-Bruttogewinnmarge von rund 54 % (Markterwartung liegt bei 54,21 %). Die beiden Guidance-Daten sind nicht besonders ideal, und die Mitte des Guidance-Bereichs liegt etwas unter den Markterwartungen, was sich in gewissem Maße auf das Vertrauen des Marktes in das Unternehmen und die KI-Industriekette auswirkt .

AMD war ursprünglich der zweite Anbieter auf dem KI-Markt, und der Markt selbst wollte, dass das Unternehmen zu Nvidia aufschließt und mehr Marktanteile gewinnt. Während es auf der primären Angebotsseite von Nvidia Anzeichen einer Erleichterung gibt, ist der Markt eher bereit, die Prognose von AMD zu sehen, die die Erwartungen übertrifft, um die Produktstärke und Marktnachfrage von MI300 zu demonstrieren. Und nun kann eine solche Richtlinie den Markt offensichtlich nicht befriedigen .

Für AMD ist Dolphin davon überzeugt, dass der Leistungsschwerpunkt weiterhin auf dem Rechenzentrumsgeschäft liegt, das derzeit mehr als 50 % des Umsatzes ausmacht. Das Rechenzentrumsgeschäft kann nicht nur kurzfristig Geschäfte bringen, sondern auch das Vertrauen in den Markt für weiteres mittel- und langfristiges Wachstum schaffen. Da die GPU- und CPU-Endkunden im Rechenzentrumsgeschäft des Unternehmens hauptsächlich Hersteller wie Microsoft und Google sind, wird Dolphin weiterhin die Investitionspläne der wichtigsten Cloud-Hersteller weiterverfolgen. Sie können sich die Erläuterungen des Unternehmens in der Telefonkonferenz, den konkreten Geschäftsfortschritt von Rechenzentren und Kunden, die Ansichten zum Markt für Spielegrafikkarten und die detaillierten Geschäftsaussichten des Unternehmens für das nächste Quartal und die Zukunft ansehen.

1.1 Einkommensseite

AMD erzielte im dritten Quartal 2024 einen Umsatz von 6,819 Milliarden US-Dollar, ein Anstieg von 17,6 % gegenüber dem Vorjahr, etwas besser als die Markterwartungen (6,714 Milliarden US-Dollar). Der Quartalsumsatz des Unternehmens erreichte einen neuen Höchststand, was vor allem auf den Anstieg des Rechenzentrumsgeschäfts und des Kundengeschäfts zurückzuführen ist .

Der Anteil des Unternehmens am PC-Markt nimmt weiter zu, was dazu führt, dass das Kundengeschäft des Unternehmens aus der Talsohle herauskommt. Beeinflusst durch KI und andere damit verbundene Anforderungen verzeichnete das Rechenzentrumsgeschäft des Unternehmens auch ein deutliches Wachstum bei seinen GPUs der Instinct-Serie und seinen CPUs der EPYC-Serie.

1.2 Bruttogewinnseite

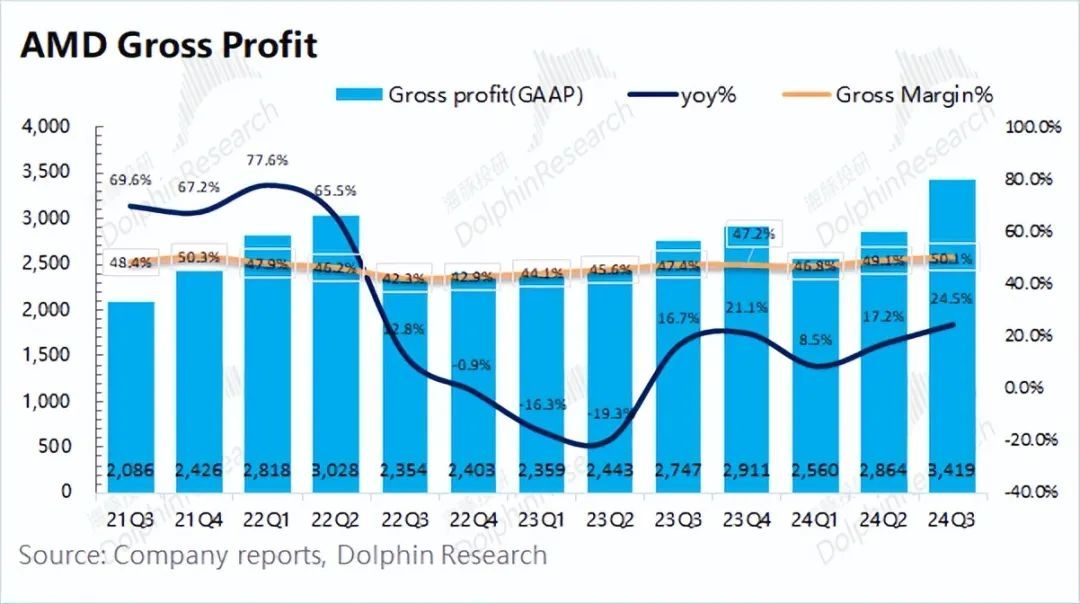

AMD erzielte im dritten Quartal 2024 einen Bruttogewinn von 3,419 Milliarden US-Dollar, eine Steigerung von 24,5 % gegenüber dem Vorjahr. Die Wachstumsrate des Bruttogewinns übersteigt die des Umsatzes, hauptsächlich weil auch die Bruttogewinnmarge steigt.

Die Bruttogewinnmarge von AMD lag in diesem Quartal bei 50,1 %, was einem Anstieg von 2,7 % gegenüber dem Vorjahr entspricht und damit unter den Markterwartungen (52,4 %) lag. Die Bruttogewinnmarge erholte sich im Vergleich zum Vorquartal, hauptsächlich aufgrund des Anstiegs des Anteils des Rechenzentrumsgeschäfts mit höherer Bruttogewinnmarge (derzeit auf über 50 gestiegen), was das Gesamtwachstum der Bruttogewinnmarge des Unternehmens vorantreibt.

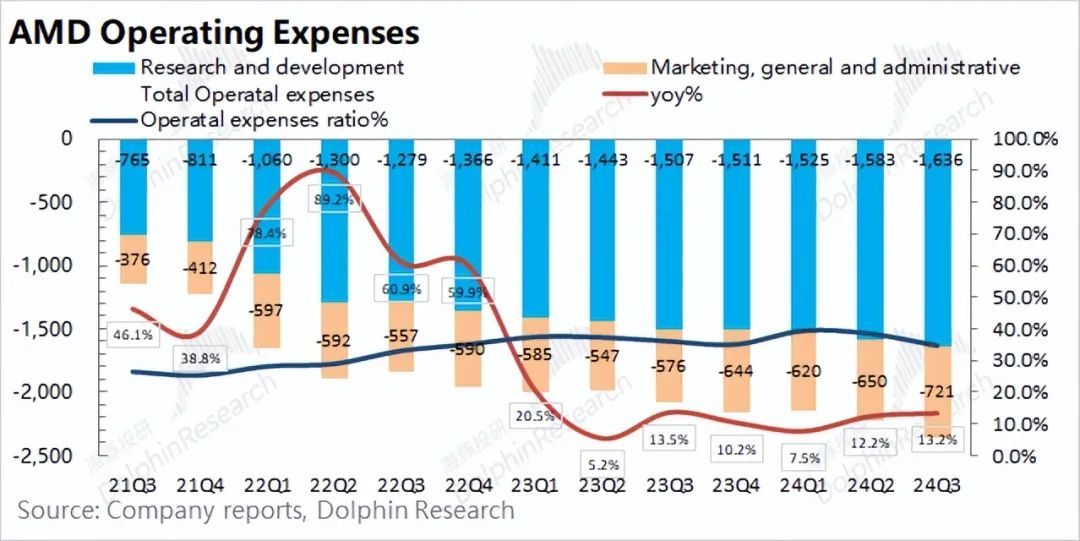

1.3 Betriebskosten

Die Betriebskosten von AMD beliefen sich im dritten Quartal 2024 auf 2,357 Milliarden US-Dollar, was einem Anstieg von 13,2 % gegenüber dem Vorjahr entspricht. Auch die Betriebsaufwendungen stiegen im Vergleich zum Vormonat, allerdings fiel der Anstieg etwas geringer aus als das Umsatzwachstum.

Die spezifische Kostenseite gliedert sich in:

1) F&E-Ausgaben: Die F&E-Ausgaben des Unternehmens beliefen sich in diesem Quartal auf 1,636 Milliarden US-Dollar, ein Anstieg von 8,6 % gegenüber dem Vorjahr . Die F&E-Ausgaben weisen seit jeher einen Wachstumstrend auf. Als Technologieunternehmen legt das Unternehmen weiterhin großen Wert auf Forschung und Entwicklung. Gleichzeitig sank der F&E-Kostensatz des Unternehmens aufgrund des Umsatzwachstums in diesem Quartal wieder auf 24 %, was in einem relativ angemessenen Bereich liegt;

2) Vertriebs- und Verwaltungskosten : Die Vertriebs- und Verwaltungskosten des Unternehmens beliefen sich in diesem Quartal auf 721 Millionen US-Dollar, was einem Anstieg von 25,2 % gegenüber dem Vorjahr entspricht . Es besteht eine hohe Korrelation zwischen Vertriebsaufwendungen und Umsatzwachstum, und beide stiegen in diesem Quartal.

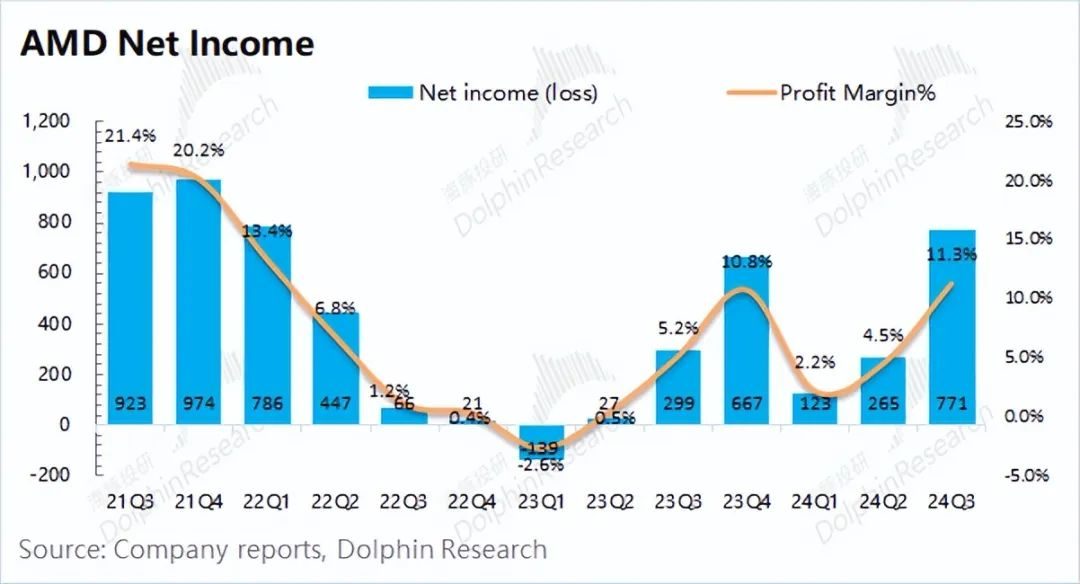

1.4 Nettogewinn

AMD erzielte im dritten Quartal 2024 einen Nettogewinn von 771 Millionen US-Dollar. Die Nettogewinnmarge für dieses Quartal betrug 11,3 % und stieg damit im Vergleich zum Vorquartal weiter an.

Da AMD durch die Übernahme von Xilinx weiterhin hohe aufgeschobene Kosten entstehen, werden die Gewinne noch einige Zeit schrumpfen. Was die tatsächlichen Betriebsbedingungen dieses Quartals betrifft, geht Dolphin davon aus, dass der „Kernbetriebsgewinn“ näher beieinander liegt.

Kernbetriebsgewinn = Bruttogewinn – Gesamtbetriebskosten

Nach Ausschluss der Auswirkungen der Übernahmekosten schätzt Dolphin, dass AMDs Kernbetriebsgewinn für dieses Quartal 1,062 Milliarden US-Dollar betrug, was einer Steigerung von 68,3 % gegenüber dem Vorquartal entspricht. Unter dem Einfluss des Umsatz- und Bruttogewinnmargenwachstums hat sich die Gesamtbetriebsleistung des Unternehmens deutlich verbessert. Obwohl die Leistung der Gaming-Grafikkarten des Unternehmens in diesem Quartal immer noch schleppend war, verbesserten sich sowohl das Kundengeschäft als auch das Rechenzentrumsgeschäft deutlich.

Als der PC-Markt nur im einstelligen Bereich wuchs, stieg der Kundenumsatz des Unternehmens im Jahresvergleich um 29,5 %, was hauptsächlich auf den Anstieg des Marktanteils zurückzuführen war. Während das Unternehmen weiterhin GPU- und CPU-Produkte auslieferte, erreichte sein Rechenzentrumsgeschäft darüber hinaus einen neuen vierteljährlichen Umsatzhöchstwert.

Betrachtet man die Geschäftsbereiche des Unternehmens, so liegt der Anteil mit dem Wachstum des Rechenzentrumsgeschäfts bei über 50 %. Auch der Anteil des Kundengeschäfts stieg wieder auf 27,6 %, während die Anteile der verbleibenden beiden Geschäfte erneut sanken.

2.1 Rechenzentrumsgeschäft

Das Rechenzentrumsgeschäft von AMD erzielte im dritten Quartal 2024 einen Umsatz von 3,549 Mrd CPU der EPYC (Xiaolong)-Serie Starkes Umsatzwachstum.

In Kombination mit den aktuellen Veranstaltungsinformationen von Advancing AI 2024 wird das Unternehmen Folgendes auf den Markt bringen: 1) Neue Prozessoren der AMD EPYC 9005-Serie , die verschiedene Anforderungen von Rechenzentren erfüllen und auf verschiedenen OEM- und ODM-Plattformen verwendet werden können; 2) AMD Instinct MI325X-Beschleuniger führende Leistung und Speicherkapazitäten für die anspruchsvollsten KI-Workloads, mit der Einführung der AMD Instinct-Beschleuniger der nächsten Generation für 2025 und 2026; 3) Ankündigung der Übernahme von ZT Systems im Wert von 4,9 Milliarden US-Dollar, um das Geschäft mit KI-Systemen für Rechenzentren zu erweitern. Letzteres ist bestrebt, jedes Jahr sehr große Serverlösungen für Cloud Computing und künstliche Intelligenz bereitzustellen, wobei die Serverauslieferungen Hunderttausende erreichen. Zu den Hauptkunden zählen Microsoft, Amazon usw.

Darüber hinaus erhöhte das Unternehmen seine Umsatzprognose für KI-Chips für das Gesamtjahr weiter von 4,5 Milliarden US-Dollar auf 5 Milliarden US-Dollar, was auch zeigt, dass das Rechenzentrumsgeschäft weiterhin eine gute Nachfrage hat. Da das Rechenzentrumsgeschäft hauptsächlich von den Investitionsausgaben der Cloud-Anbieter betroffen ist, geht Dolphin Jun davon aus, dass mehrere wichtige Cloud-Anbieter in diesem Quartal immer noch hohe Investitionsausgaben tätigen .

2.2 Kundengeschäft

Das Kundengeschäft von AMD erzielte im dritten Quartal 2024 einen Umsatz von 1,881 Milliarden US-Dollar, ein Anstieg von 29,5 % gegenüber dem Vorjahr, was besser als die Markterwartungen (1,712 Milliarden US-Dollar) war . Das Kundenwachstum ist vor allem auf den gestiegenen Absatz von Ryzen-CPUs der fünften Generation zurückzuführen.

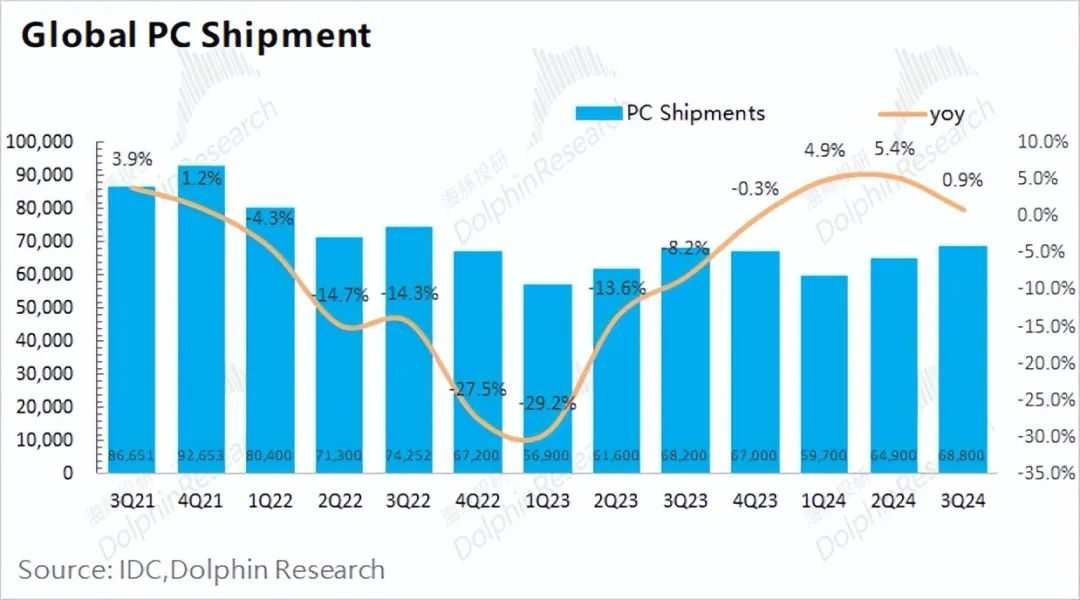

Basierend auf Branchendaten beliefen sich die weltweiten PC-Auslieferungen im dritten Quartal 2024 auf 68,8 Millionen Einheiten, was einem Anstieg von 0,9 % gegenüber dem Vorjahr entspricht . Gleichzeitig ist das Kundengeschäft von AMD im Jahresvergleich um fast 30 % gewachsen . Dolphin glaubt, dass der Hauptgrund darin liegt, dass AMD in diesem Quartal einen größeren Marktanteil auf dem PC-Markt gewonnen hat, und ist etwas besorgt über den Finanzbericht von Intel .

Darüber hinaus kündigte das Unternehmen die Einführung der neuen mobilen Prozessoren der Ryzen AI PRO 300-Serie an, die Unternehmen mit KI-PCs der nächsten Generation mit mehr als 50 AI TOPs versorgen werden, und das Unternehmen wird voraussichtlich im vierten Jahr den Ryzen 9000 X3D der nächsten Generation auf den Markt bringen Quartal 2024 Prozessor. Mit dem Segen der Rechenleistung und der Einführung neuer Produkte wird AMD voraussichtlich mehr Marktanteile von Intel gewinnen und als Erster aus der Talsohle des PC-Geschäfts herauskommen.

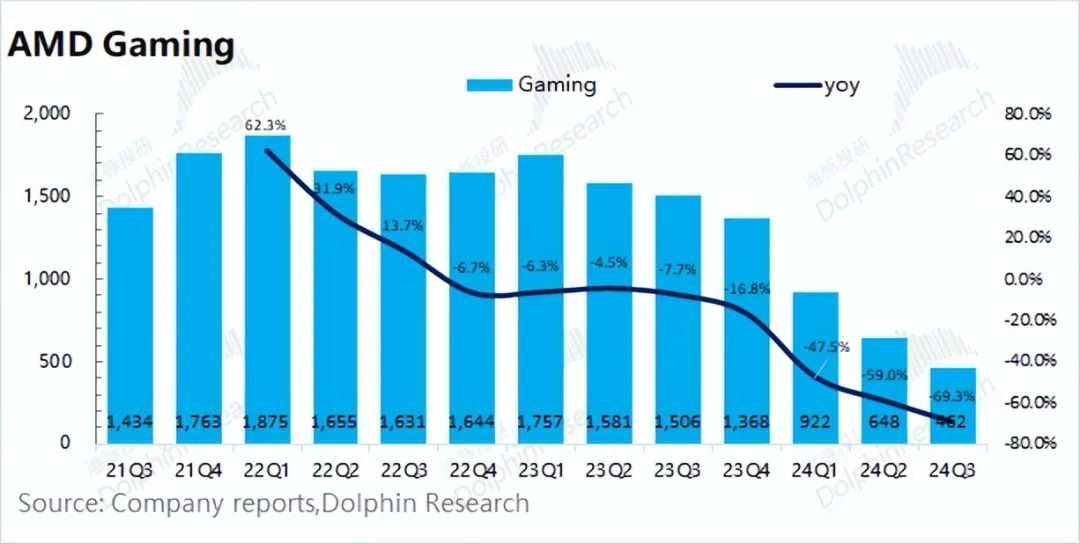

2.3 Spielegeschäft

AMDs Gaming-Geschäft erzielte im dritten Quartal 2024 einen Umsatz von 462 Millionen US-Dollar, ein Rückgang von 69,3 % im Vergleich zum Vorjahr und weniger als die Markterwartungen (572 Millionen US-Dollar). Der Rückgang im Spielegeschäft war hauptsächlich auf den Rückgang der Umsätze im Semi-Custom-Geschäft zurückzuführen.

Obwohl sich das Kundengeschäft des Unternehmens deutlich erholt hat, ist das aktuelle Spielegeschäft immer noch schwach. Basierend auf der Branchensituation geht Dolphin davon aus, dass sich die PC-Branche insgesamt nur langsam erholt und die Nachfrage nach Spielegrafikkarten sich nicht wesentlich verbessert hat. Im Kundengeschäft gewann AMD vor allem aufgrund der „Pull-and-Pull“-Leistung von Intel einen größeren Marktanteil. Bei Gaming-Grafikkarten ist Nvidia der Hauptkonkurrent des Unternehmens, das keinen nennenswerten Anteilszuwachs verzeichnen konnte.

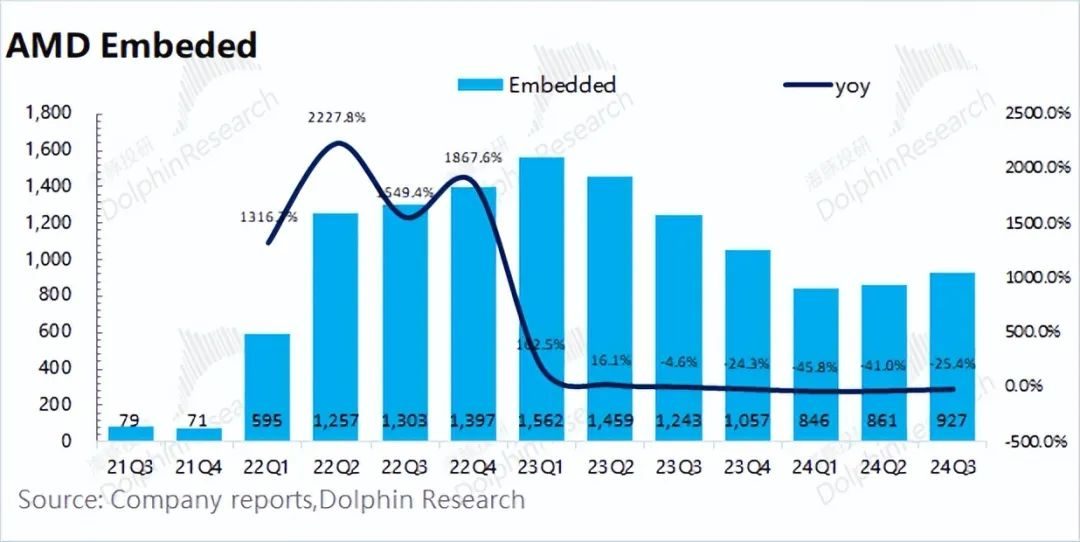

2.4 Eingebettetes Geschäft

Das Embedded-Geschäft von AMD erzielte im dritten Quartal 2024 einen Umsatz von 927 Millionen US-Dollar, ein Rückgang von 25,4 % gegenüber dem Vorjahr, was im Wesentlichen den Markterwartungen (913 Millionen US-Dollar) entspricht . Das Embedded-Geschäft des Unternehmens wird von der zuvor übernommenen Xilinx dominiert. Obwohl sich die Downstream-Nachfrage in diesem Quartal etwas verbessert hat, ist das Unternehmen immer noch von Bestandsanpassungen der Kunden betroffen und die Auslieferungen des Unternehmens bleiben auf einem relativ niedrigen Niveau.