A AMD (AMD.O) divulgou seu relatório financeiro do terceiro trimestre para 2024 (terminando em setembro de 2024) após o fechamento do mercado de ações dos EUA na manhã de 30 de outubro de 2024, horário de Pequim.

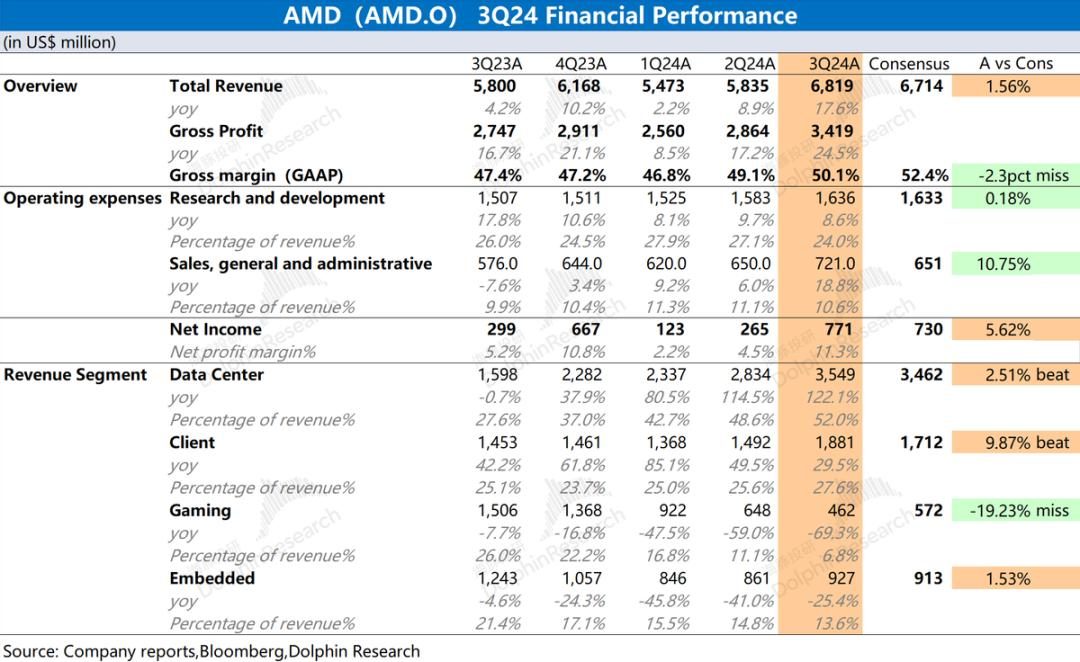

1. Desempenho geral: a receita e a margem de lucro bruto melhoraram . A AMD obteve receita de US$ 6,819 bilhões no terceiro trimestre de 2024, um aumento anual de 17,6%, um pouco melhor do que as expectativas do mercado (US$ 6,714 bilhões). O crescimento trimestral da receita foi impulsionado principalmente pelos negócios de clientes e pelos negócios de data center. A AMD obteve um lucro líquido de US$ 771 milhões no terceiro trimestre de 2024, e o lado do lucro se recuperou em relação ao trimestre anterior, ligeiramente melhor do que as expectativas do mercado (US$ 730 milhões) . Tanto as receitas como a margem de lucro bruto aumentaram e as despesas operacionais permaneceram relativamente estáveis, impulsionando uma recuperação dos lucros.

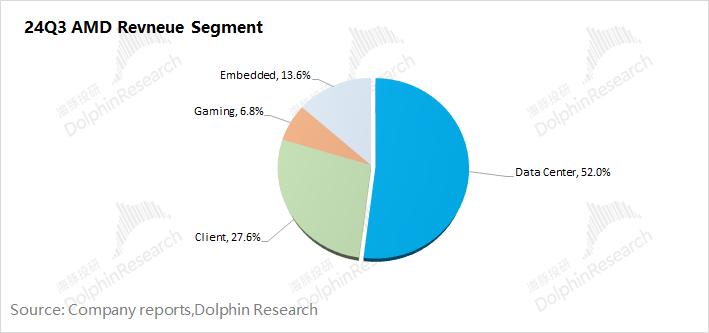

2. Segmentação de negócios: os clientes estão fora de problemas e os data centers estão em novos patamares . Impulsionada pelo crescimento dos data centers e dos negócios de clientes, a receita combinada dos dois negócios representou quase 80%.

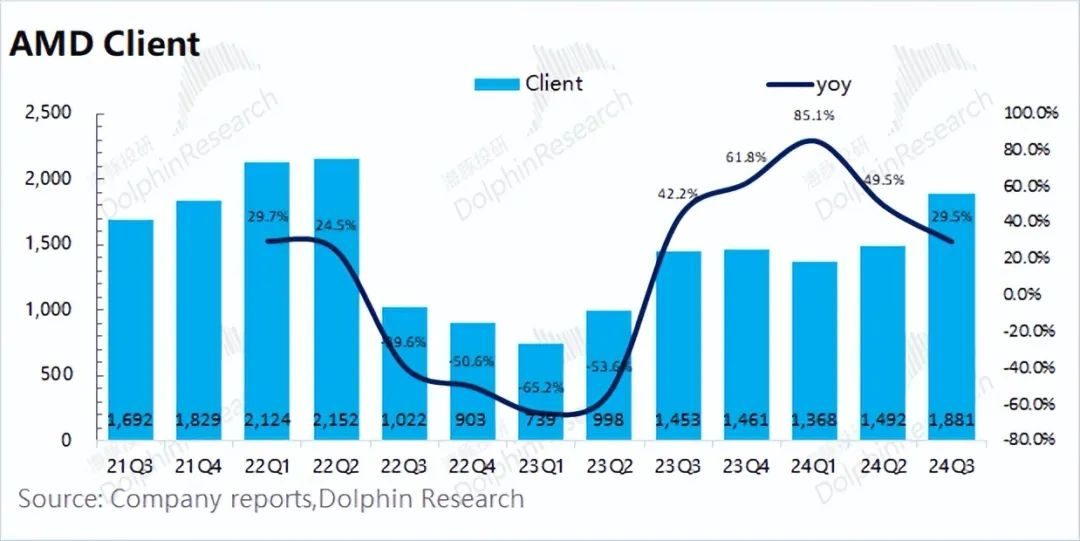

1) O negócio do cliente saiu dos problemas: a receita neste trimestre se recuperou para US$ 1,881 bilhão, um aumento ano a ano de 29,5%, saindo da depressão com sucesso, principalmente devido ao aumento da participação de mercado de PCs da empresa;

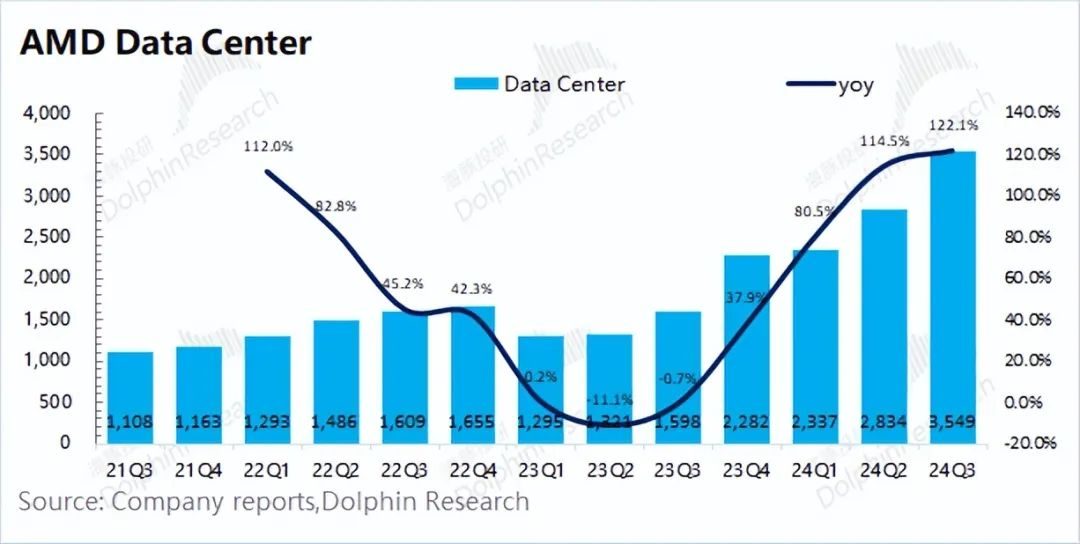

2) Novo recorde para data center : A receita neste trimestre atingiu US$ 3,55 bilhões, um novo recorde trimestral. Isto se deve principalmente ao aumento nas remessas de produtos relacionados da empresa (GPU e CPU). A causa raiz é que os principais fornecedores de nuvem ainda mantêm altos investimentos em despesas de capital.

3. Orientação de desempenho da AMD : A receita esperada no quarto trimestre de 2024 é de US$ 7,2-7,8 bilhões (a expectativa do mercado é de US$ 7,55 bilhões) e a margem de lucro bruto não-GAAP é de cerca de 54% (a expectativa do mercado é de 54,21%). Os dois principais dados de orientação estão basicamente alinhados com as expectativas do mercado. Entre eles, o lado da receita aumentou mês a mês (5,6% -14,4%), e o crescimento veio principalmente do data center e dos negócios de clientes.

Visão geral do Dolphin: Os dados da AMD para este trimestre foram bons, mas não forneceram orientações além das expectativas.

A receita e a margem de lucro bruto da AMD aumentaram neste trimestre, impulsionadas principalmente pela recuperação dos seus dois principais negócios, data center e cliente. Do lado das despesas operacionais, as despesas de P&D, vendas e despesas relacionadas da empresa permaneceram relativamente estáveis em geral. Neste trimestre, o lucro operacional principal da empresa voltou a mais de 1 bilhão de dólares americanos e o desempenho geral atingiu o mínimo.

Em relação ao core business da empresa, especificamente: 1) Negócios de clientes: Este trimestre atingiu US$ 1,881 bilhão, um aumento de 29,5%. A julgar pelo crescimento de um dígito da indústria de PCs, a Dolphin acredita que a empresa espremeu ainda mais a Intel no mercado de PCs neste trimestre e ganhou uma maior participação no mercado de CPU (a participação da AMD no segundo trimestre de 2024 aumentou 3,8% em relação ao ano anterior). ano), impulsionado por novos produtos, espera-se ganhar mais ações) ; 2) Negócios de data center: atingiu um novo recorde, atingindo US$ 3,55 bilhões, principalmente devido ao forte crescimento nas vendas de GPUs da série Instinct e CPUs da série EPYC. Especula-se que os principais fornecedores de nuvem como um todo ainda mantêm um volume de vendas relativamente alto. neste trimestre. Despesas de capital ; 3) Outros negócios: O atual lado da demanda por placas gráficas de jogos não apresentou melhora significativa, enquanto o negócio integrado ainda está em fase de ajuste de estoque do cliente.

Embora os dados de receitas e lucros deste trimestre tenham sido bons, a empresa não conseguiu fornecer uma orientação que excedesse as expectativas desta vez . Para o próximo trimestre, a empresa espera que a receita no quarto trimestre de 2024 seja de US$ 7,2-7,8 bilhões (a expectativa do mercado é de US$ 7,55 bilhões) e uma margem de lucro bruto não-GAAP de cerca de 54% (a expectativa do mercado é de 54,21%). Os dois dados de orientação não são particularmente ideais, e o centro do intervalo de orientação é ligeiramente inferior às expectativas do mercado, o que, em certa medida, afecta a confiança do mercado na empresa e na cadeia da indústria de IA .

A AMD era originalmente o segundo fornecedor no mercado de IA, e o próprio mercado queria ver a empresa alcançar a Nvidia e ganhar mais participação. Embora haja sinais de alívio no lado da oferta primária da Nvidia, o mercado está mais disposto a ver a orientação da AMD que excede as expectativas para demonstrar a força do produto e a demanda de mercado do MI300. E agora tal diretriz obviamente não pode satisfazer o mercado .

Para a AMD, a Dolphin acredita que o principal foco de desempenho ainda é o negócio de data center, que atualmente responde por mais de 50% da receita. O negócio de data centers pode não apenas trazer negócios no curto prazo, mas também trazer confiança ao mercado para um crescimento contínuo no médio e longo prazo. Como os clientes finais de GPU e CPU nos negócios de data center da empresa são principalmente fabricantes como Microsoft e Google, o Dolphin ainda acompanhará os planos de despesas de capital dos principais fabricantes de nuvem. Você pode prestar atenção às explicações da empresa na teleconferência, ao progresso específico dos negócios de data centers e clientes, às opiniões sobre o mercado de placas gráficas de jogos e às perspectivas detalhadas de negócios da empresa para o próximo trimestre e o futuro.

1.1 Lado da renda

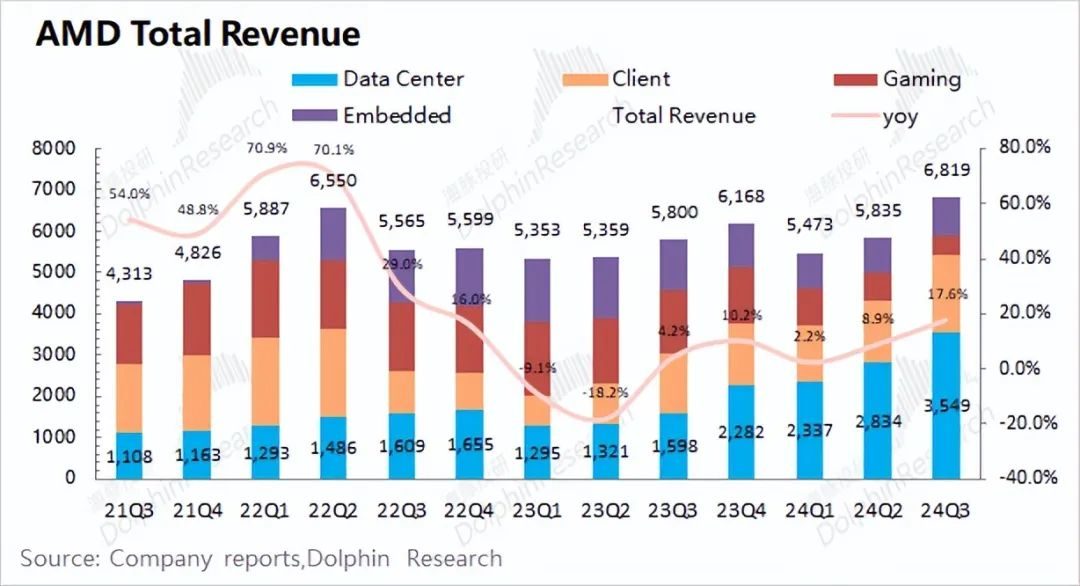

A AMD obteve receita de US$ 6,819 bilhões no terceiro trimestre de 2024, um aumento anual de 17,6%, um pouco melhor do que as expectativas do mercado (US$ 6,714 bilhões). A receita trimestral da empresa atingiu um novo recorde, principalmente devido ao impulso dos negócios de data center e dos negócios de clientes .

A participação da empresa no mercado de PCs continua a aumentar, tirando da crise os negócios dos clientes da empresa. Afetados pela IA e outras necessidades relacionadas, os negócios de data center da empresa também tiveram um crescimento significativo em suas GPUs da série Instinct e CPUs da série EPYC.

1.2 Lado do lucro bruto

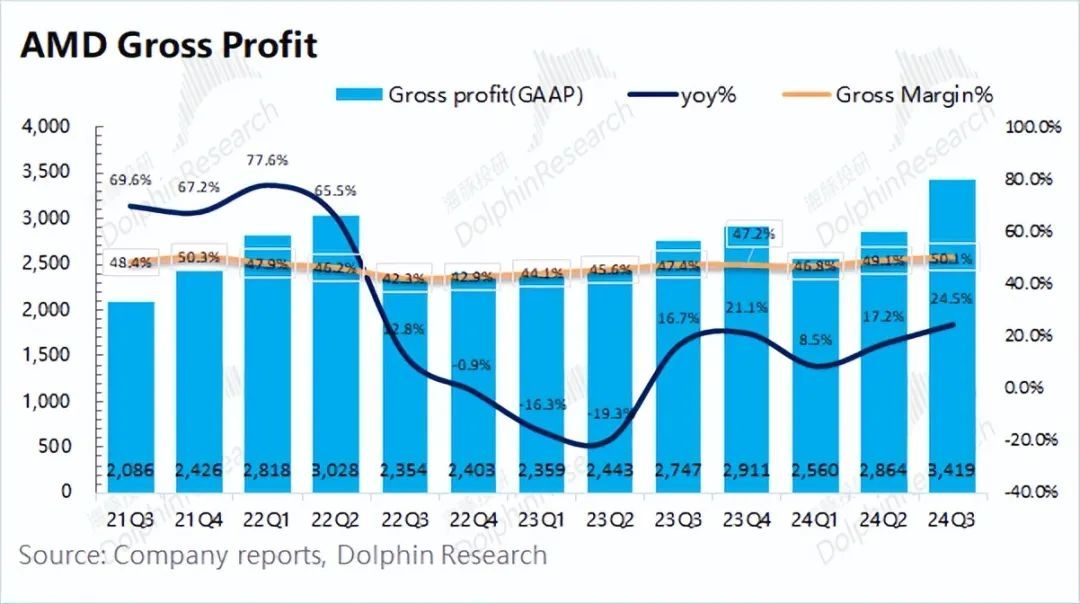

A AMD obteve lucro bruto de US$ 3,419 bilhões no terceiro trimestre de 2024, um aumento anual de 24,5%. A taxa de crescimento do lucro bruto excede a da receita, principalmente porque a margem de lucro bruto também está aumentando.

A margem de lucro bruto da AMD neste trimestre foi de 50,1%, um aumento anual de 2,7%, inferior às expectativas do mercado (52,4%). A margem de lucro bruto recuperou-se em relação ao trimestre anterior, principalmente devido ao aumento na proporção de negócios de data centers com maior margem de lucro bruto (atualmente aumentada para mais de 50%), impulsionando o crescimento geral da margem de lucro bruto da empresa.

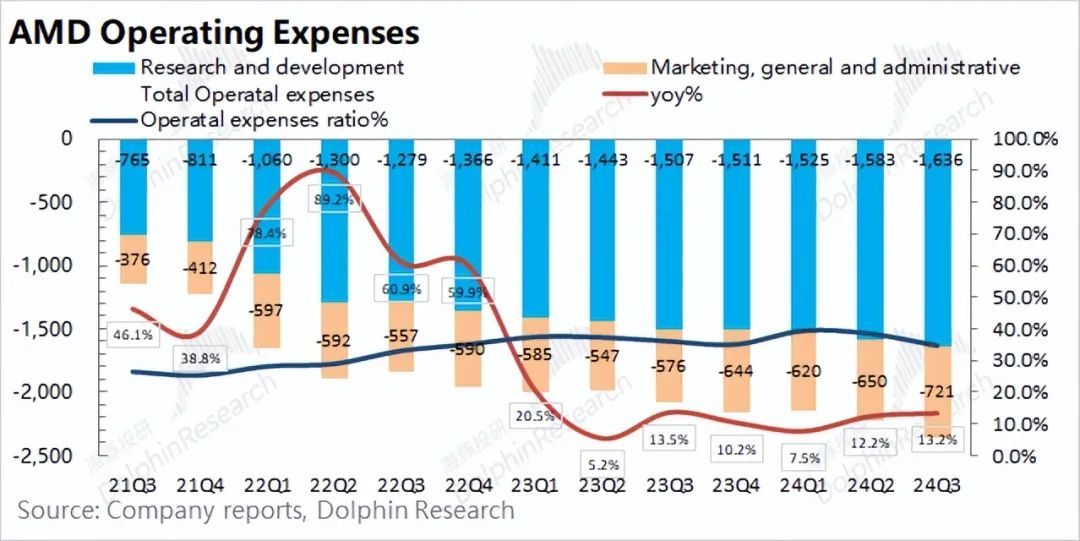

1.3 Despesas operacionais

As despesas operacionais da AMD no terceiro trimestre de 2024 foram de US$ 2,357 bilhões, um aumento anual de 13,2%. As despesas operacionais também aumentaram mês a mês, mas o aumento foi ligeiramente menor do que o crescimento da receita.

O lado do custo específico é dividido em:

1) Despesas com P&D: As despesas com P&D da empresa neste trimestre foram de US$ 1,636 bilhão, um aumento ano a ano de 8,6% . As despesas com P&D sempre apresentaram tendência de crescimento. Como empresa de tecnologia, a empresa continua a atribuir grande importância à pesquisa e desenvolvimento. Ao mesmo tempo, devido ao crescimento da receita, a taxa de despesas com P&D da empresa caiu para 24% neste trimestre, o que está dentro de uma faixa relativamente razoável;

2) Despesas comerciais e administrativas : As despesas comerciais e administrativas da empresa neste trimestre foram de US$ 721 milhões, um aumento ano a ano de 25,2% . Existe uma alta correlação entre despesas de vendas e crescimento de receitas, e ambas aumentaram neste trimestre.

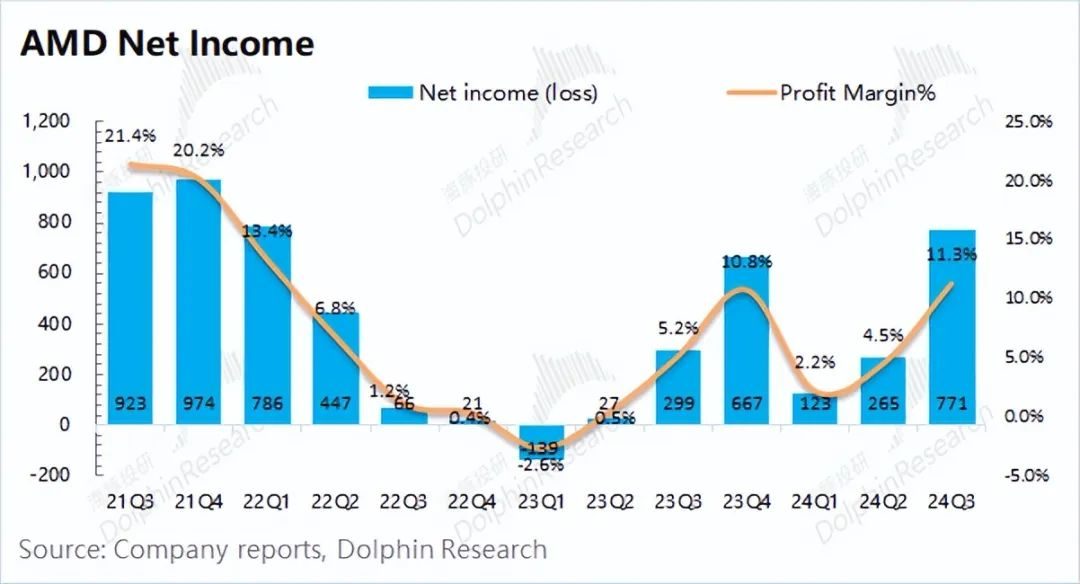

1.4 Lucro líquido

A AMD obteve um lucro líquido de US$ 771 milhões no terceiro trimestre de 2024. A margem de lucro líquido neste trimestre foi de 11,3%, que continuou a aumentar em relação ao trimestre anterior.

Como a AMD continua a incorrer em grandes despesas diferidas com a aquisição da Xilinx, os lucros serão corroídos por algum tempo. Quanto às condições operacionais reais deste trimestre, a Dolphin acredita que o “lucro operacional principal” está mais próximo.

Lucro operacional principal = lucro bruto – despesas operacionais totais

Depois de excluir o impacto dos custos de aquisição, a Dolphin estima que o principal lucro operacional da AMD neste trimestre foi de US$ 1,062 bilhão, um aumento de 68,3% em relação ao trimestre anterior. Sob a influência do crescimento da receita e da margem de lucro bruto, o desempenho operacional geral da empresa registou uma melhoria significativa. Embora o desempenho da placa gráfica de jogos da empresa ainda tenha sido lento neste trimestre, o negócio de clientes e o negócio de data center melhoraram significativamente.

Entre eles, quando o mercado de PCs cresceu apenas um dígito, a receita de negócios de clientes da empresa aumentou 29,5% ano a ano, principalmente devido ao aumento da participação de mercado. Além disso, embora a empresa continuasse a fornecer produtos de GPU e CPU, seu negócio de data center atingiu um novo recorde de receita trimestral.

Olhando para os segmentos de negócio da empresa, com o crescimento do negócio de data centers, a proporção ultrapassou os 50%. A proporção de negócios com clientes também recuperou para 27,6%, e as proporções dos restantes dois negócios caíram novamente.

2.1 Negócio de data center

O negócio de data center da AMD obteve receita de US$ 3,549 bilhões no terceiro trimestre de 2024, um aumento ano a ano de 122,1%, um pouco melhor do que as expectativas do mercado (US$ 3,462 bilhões), principalmente devido às vendas de GPU da série AMD Instinct da empresa e CPU da série EPYC (Xiaolong) Forte crescimento de vendas.

Combinado com as informações recentes do evento Advancing AI 2024, a empresa lançará: 1) Novos processadores AMD EPYC série 9005 para atender a diversas necessidades de data center e podem ser usados em diversas plataformas de OEM e ODM 2) Acelerador AMD Instinct MI325X , entregando; líderes em desempenho e recursos de memória para as cargas de trabalho de IA mais exigentes, com a próxima geração da AMD planejada para lançamento em 2025 e 2026 Instinct Accelerator; 3) Anunciou a aquisição da ZT Systems por US$ 4,9 bilhões para expandir o negócio de sistemas de IA de data center. Este último está empenhado em fornecer soluções de servidores em escala ultralarga para computação em nuvem e inteligência artificial todos os anos, com remessas de servidores chegando a centenas de milhares. Seus principais clientes incluem Microsoft, Amazon, etc.

Além disso, a empresa aumentou ainda mais a sua orientação de receitas para o ano inteiro para chips de IA, de 4,5 mil milhões de dólares para 5 mil milhões de dólares, o que também mostra que o negócio de centros de dados ainda tem boa procura. Como o negócio de data center é afetado principalmente pelas despesas de capital dos fornecedores de nuvem, Dolphin Jun acredita que vários fornecedores principais de nuvem ainda mantêm altas despesas de capital neste trimestre .

2.2 Negócio do cliente

Os negócios de clientes da AMD obtiveram receitas de US$ 1,881 bilhão no terceiro trimestre de 2024, um aumento anual de 29,5%, que foi melhor do que as expectativas do mercado (US$ 1,712 bilhão) . O crescimento de clientes se deve principalmente ao aumento nas vendas de CPUs Ryzen de quinta geração.

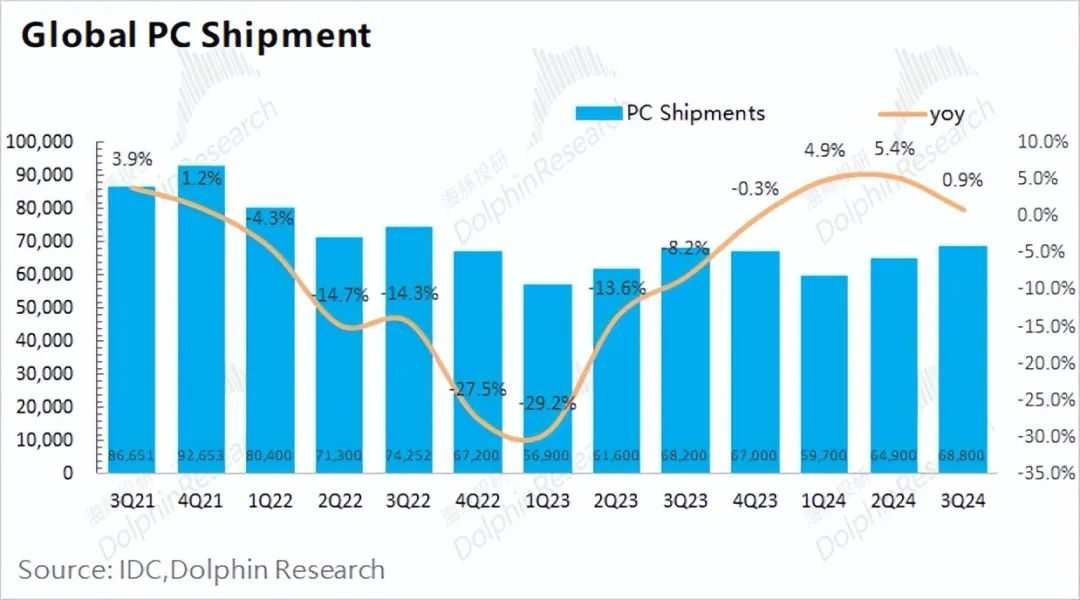

Com base em dados da indústria, as remessas globais de PCs no terceiro trimestre de 2024 foram de 68,8 milhões de unidades, um aumento anual de 0,9% . Ao mesmo tempo, os negócios de clientes da AMD alcançaram um crescimento anual de quase 30% . Dolphin acredita que a principal razão é que a AMD ganhou uma maior participação de mercado no mercado de PCs neste trimestre e está um pouco preocupada com o relatório financeiro da Intel. .

Além disso, a empresa anunciou o lançamento dos novos processadores móveis da série Ryzen AI PRO 300, fornecendo às empresas PCs de IA de próxima geração com mais de 50 AI TOPs e espera-se que a empresa lance o Ryzen 9000 X3D de próxima geração no quarto; processador do trimestre de 2024. Com a bênção do poder computacional e o lançamento de novos produtos, espera-se que a AMD ganhe mais participação de mercado da Intel e seja a primeira a sair da crise do negócio de PCs.

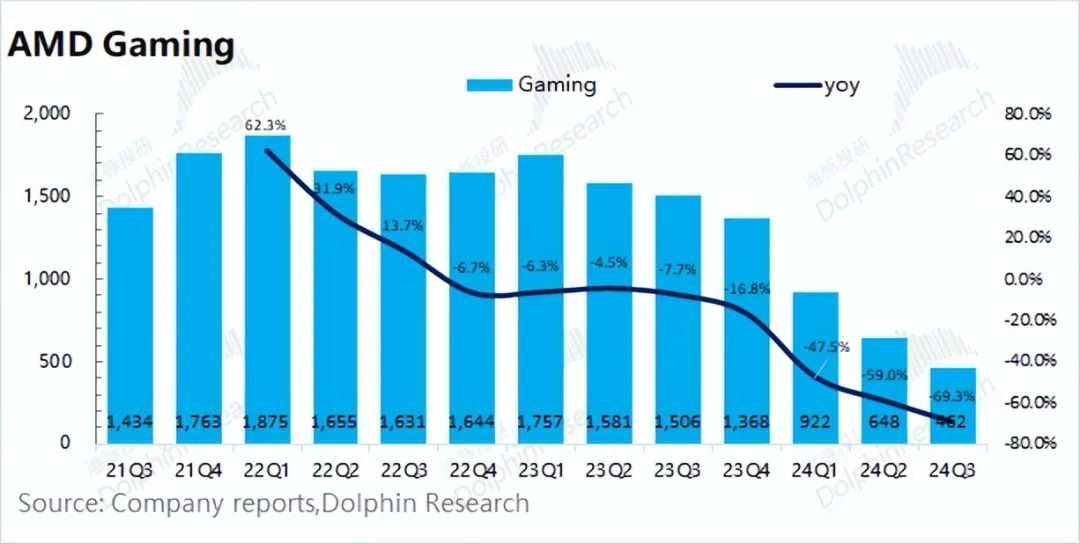

2.3 Negócio de jogos

O negócio de jogos da AMD obteve receita de US$ 462 milhões no terceiro trimestre de 2024, um declínio anual de 69,3% e inferior às expectativas do mercado (US$ 572 milhões). O declínio no negócio de jogos foi afetado principalmente pelo declínio nas receitas dos negócios semipersonalizados.

Embora o negócio de clientes da empresa tenha se recuperado significativamente, o atual negócio de jogos ainda é fraco. Com base na situação da indústria, a Dolphin acredita que a indústria de PCs como um todo está em um estado de recuperação lenta e que a demanda por placas gráficas para jogos não melhorou significativamente. Quanto aos negócios de clientes, a AMD ganhou uma maior participação de mercado principalmente devido ao desempenho “pull-and-pull” da Intel. Quanto às placas gráficas para jogos, o principal concorrente da empresa é a Nvidia, que não apresenta aumento significativo de participação.

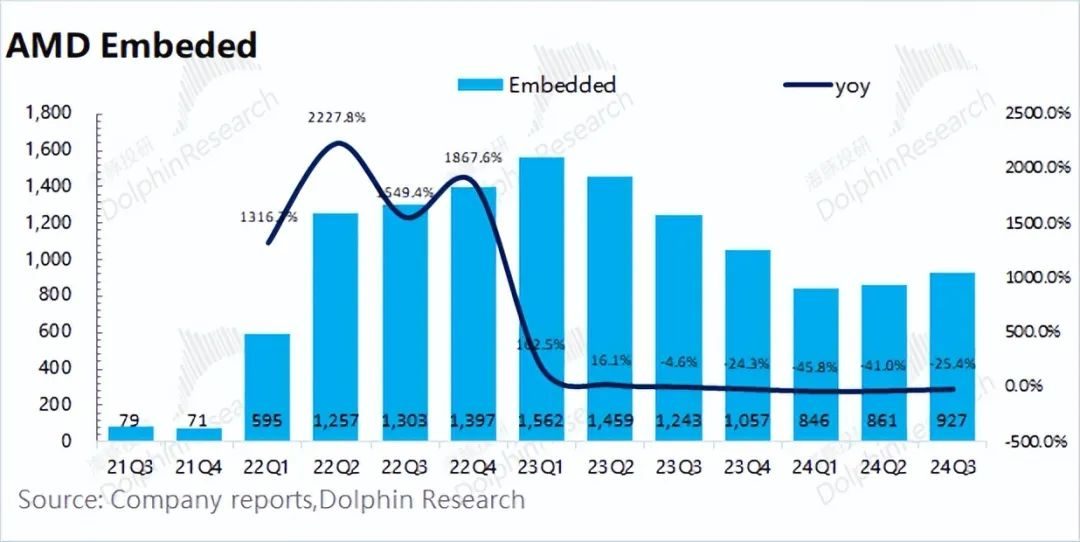

2.4 Negócios incorporados

Os negócios integrados da AMD obtiveram receita de US$ 927 milhões no terceiro trimestre de 2024, uma queda anual de 25,4%, basicamente em linha com as expectativas do mercado (US$ 913 milhões) . Os negócios integrados da empresa são dominados pela Xilinx anteriormente adquirida. Embora alguma demanda downstream tenha melhorado neste trimestre, a empresa ainda é afetada pelos ajustes de estoque dos clientes e as remessas da empresa permanecem em um nível relativamente baixo.