AMD (AMD.O) merilis laporan keuangan kuartal ketiga tahun 2024 (berakhir September 2024) setelah pasar saham AS ditutup pada pagi hari tanggal 30 Oktober 2024 waktu Beijing. Poin-poin utamanya adalah sebagai berikut:

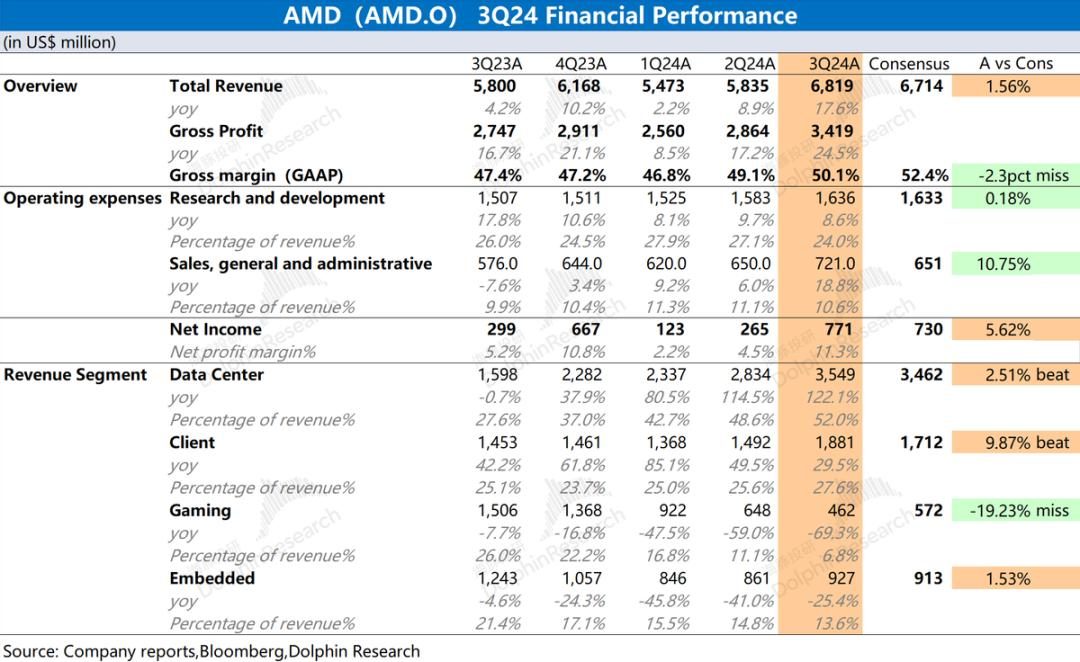

1. Kinerja keseluruhan: pendapatan dan margin laba kotor meningkat . AMD meraih pendapatan sebesar US$6,819 miliar pada kuartal ketiga tahun 2024, meningkat dibandingkan tahun lalu sebesar 17,6%, sedikit lebih baik dari ekspektasi pasar (US$6,714 miliar). Pertumbuhan pendapatan triwulanan terutama didorong oleh bisnis klien dan bisnis pusat data. AMD meraih laba bersih sebesar US$771 juta pada kuartal ketiga tahun 2024, dan sisi keuntungannya kembali pulih dari kuartal sebelumnya, sedikit lebih baik dari ekspektasi pasar (US$730 juta) . Pendapatan dan margin laba kotor telah meningkat, dan biaya operasional relatif stabil, sehingga mendorong peningkatan laba.

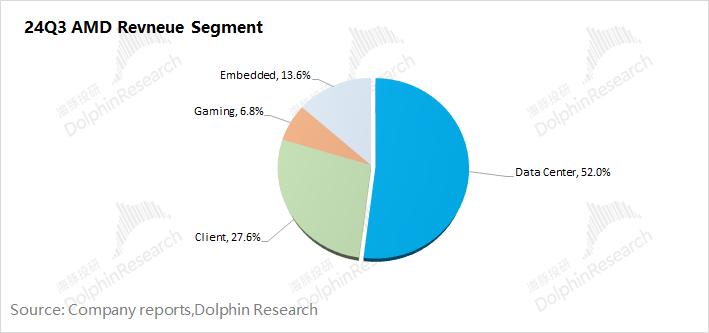

2. Segmentasi bisnis: Klien terbebas dari masalah dan pusat data berada pada tingkatan baru . Didorong oleh pertumbuhan bisnis pusat data dan klien, pendapatan gabungan kedua bisnis tersebut menyumbang hampir 80%.

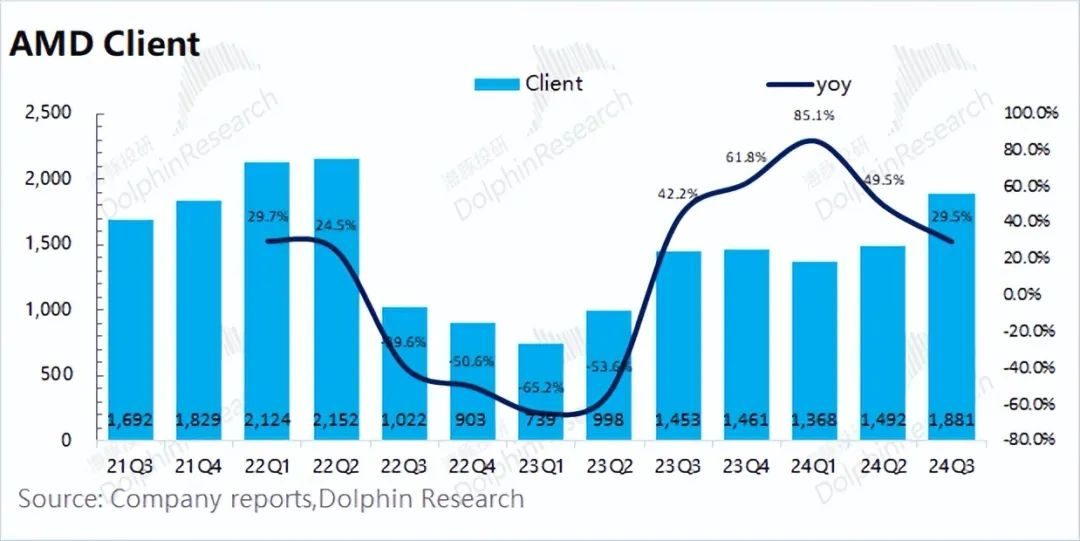

1) Bisnis klien keluar dari masalah: Pendapatan pada kuartal ini kembali meningkat menjadi US$1,881 miliar, meningkat dari tahun ke tahun sebesar 29,5%, berhasil keluar dari titik terendah, terutama karena peningkatan pangsa pasar PC perusahaan;

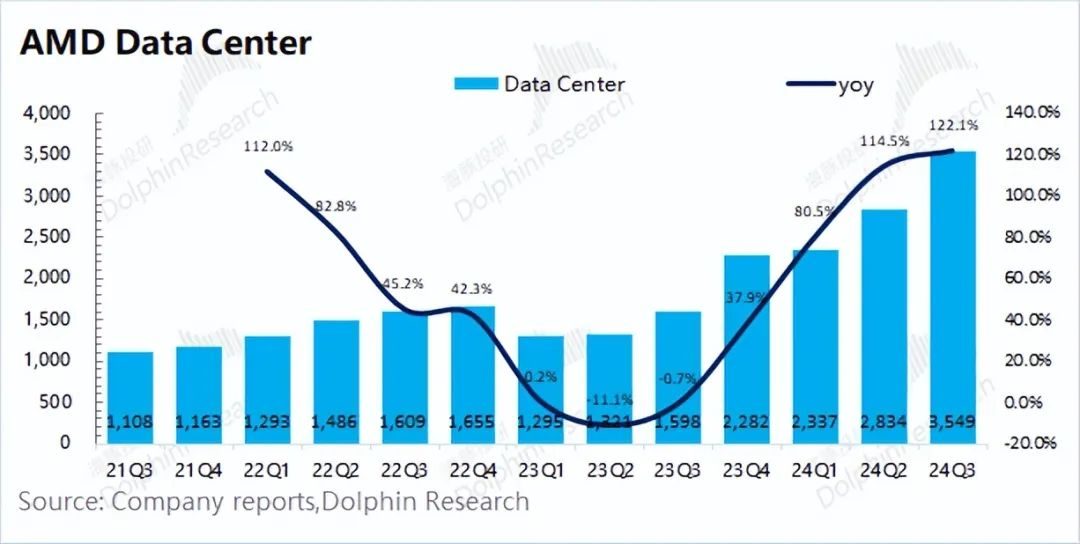

2) Angka tertinggi baru untuk pusat data : Pendapatan pada kuartal ini mencapai US$3,55 miliar, yang merupakan rekor tertinggi baru dalam kuartal ini. Hal ini terutama disebabkan oleh peningkatan pengiriman produk terkait perusahaan (GPU dan CPU). Penyebab utamanya adalah vendor cloud inti masih mempertahankan investasi belanja modal yang tinggi.

3. Panduan kinerja AMD : Pendapatan yang diharapkan pada kuartal keempat tahun 2024 adalah US$7,2-7,8 miliar (ekspektasi pasar sebesar US$7,55 miliar) dan margin laba kotor non-GAAP sekitar 54% (ekspektasi pasar sebesar 54,21%). Kedua data panduan inti tersebut pada dasarnya sesuai dengan ekspektasi pasar. Diantaranya, sisi pendapatan meningkat dari bulan ke bulan (5,6%-14,4%), dan pertumbuhan tersebut terutama berasal dari pusat data dan bisnis klien.

Pandangan Dolphin secara keseluruhan: Data AMD untuk kuartal ini baik-baik saja, namun tidak memberikan panduan yang melampaui ekspektasi.

Pendapatan dan margin laba kotor AMD meningkat pada kuartal ini, terutama didorong oleh pemulihan dua bisnis utamanya, pusat data dan klien. Di sisi biaya operasional, penelitian dan pengembangan, penjualan, dan biaya terkait perusahaan secara keseluruhan relatif stabil. Pada kuartal ini, laba operasional inti perusahaan kembali mencapai lebih dari 1 miliar dolar AS, dan kinerja keseluruhan telah mencapai titik terendah.

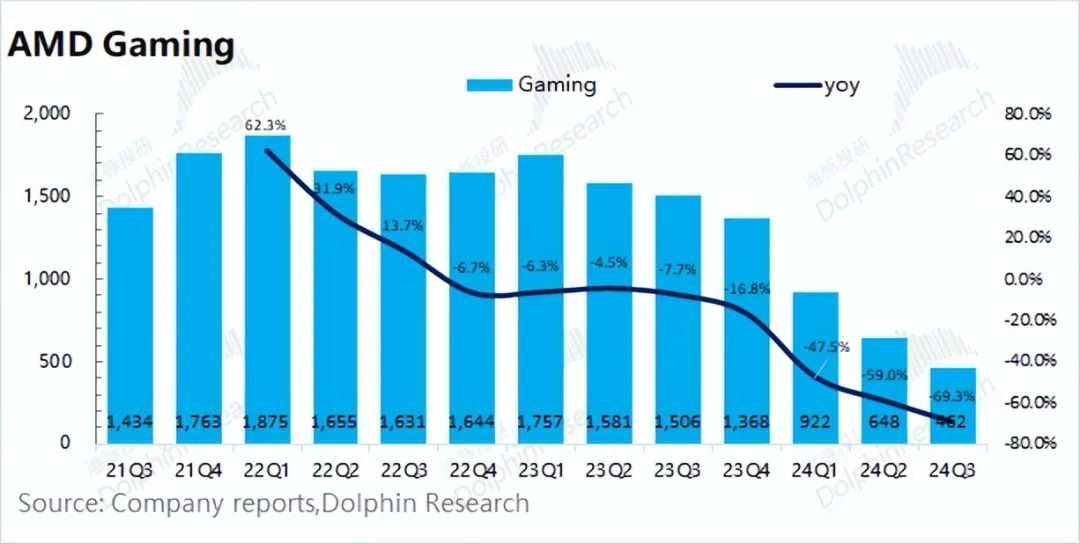

Mengenai bisnis inti perusahaan, khususnya: 1) Bisnis klien: Kuartal ini mencapai US$1,881 miliar, meningkat 29,5%. Dilihat dari pertumbuhan satu digit industri PC, Dolphin yakin bahwa perusahaan tersebut semakin menekan Intel di pasar PC pada kuartal ini dan memperoleh pangsa pasar CPU yang lebih besar (pangsa AMD pada kuartal kedua tahun 2024 meningkat sebesar 3,8 persen tahun-ke- tahun), didorong oleh produk-produk baru, diharapkan memperoleh lebih banyak saham) ; 2) Bisnis pusat data: mencapai rekor baru, mencapai US$3,55 miliar, terutama disebabkan oleh pertumbuhan yang kuat dalam penjualan GPU seri Instinct dan CPU seri EPYC, dengan demikian, vendor cloud inti secara keseluruhan diperkirakan masih akan mempertahankan belanja modal yang relatif tinggi pada kuartal ini ; 3) Bisnis lainnya: Sisi permintaan kartu grafis game saat ini belum mengalami peningkatan yang signifikan, sementara bisnis tertanam masih dalam inventaris pelanggan tahap penyesuaian.

Meski data pendapatan dan laba kuartal ini baik-baik saja, namun kali ini perusahaan gagal memberikan panduan yang melebihi ekspektasi . Untuk kuartal berikutnya, perusahaan memperkirakan pendapatan pada kuartal keempat 2024 sebesar US$7,2-7,8 miliar (ekspektasi pasar US$7,55 miliar) dan margin laba kotor non-GAAP sekitar 54% (ekspektasi pasar 54,21%). Kedua data panduan tersebut tidak terlalu ideal, dan bagian tengah kisaran panduan sedikit lebih rendah dari ekspektasi pasar, yang sampai batas tertentu mempengaruhi kepercayaan pasar terhadap perusahaan dan rantai industri AI .

AMD pada awalnya adalah pemasok kedua di pasar AI, dan pasar itu sendiri ingin melihat perusahaan tersebut mengejar Nvidia dan mendapatkan lebih banyak pangsa. Meskipun ada tanda-tanda kelegaan di sisi pasokan utama Nvidia, pasar lebih bersedia melihat panduan AMD yang melebihi ekspektasi untuk menunjukkan kekuatan produk dan permintaan pasar MI300. Dan kini pedoman seperti itu jelas tidak bisa memuaskan pasar .

Bagi AMD, Dolphin meyakini fokus utama performa masih pada bisnis data center yang saat ini menyumbang lebih dari 50% pendapatan. Bisnis data center tidak hanya dapat mendatangkan bisnis dalam jangka pendek, namun juga memberikan kepercayaan kepada pasar untuk terus bertumbuh dalam jangka menengah dan panjang. Karena pelanggan akhir GPU dan CPU dalam bisnis pusat data perusahaan sebagian besar adalah produsen seperti Microsoft dan Google, Dolphin masih akan menindaklanjuti rencana belanja modal dari produsen cloud inti. Anda dapat memperhatikan penjelasan perusahaan pada panggilan konferensi, kemajuan bisnis spesifik pusat data dan klien, pandangan pasar kartu grafis game, dan rincian prospek bisnis perusahaan untuk kuartal berikutnya dan masa depan.

1.1 Sisi pendapatan

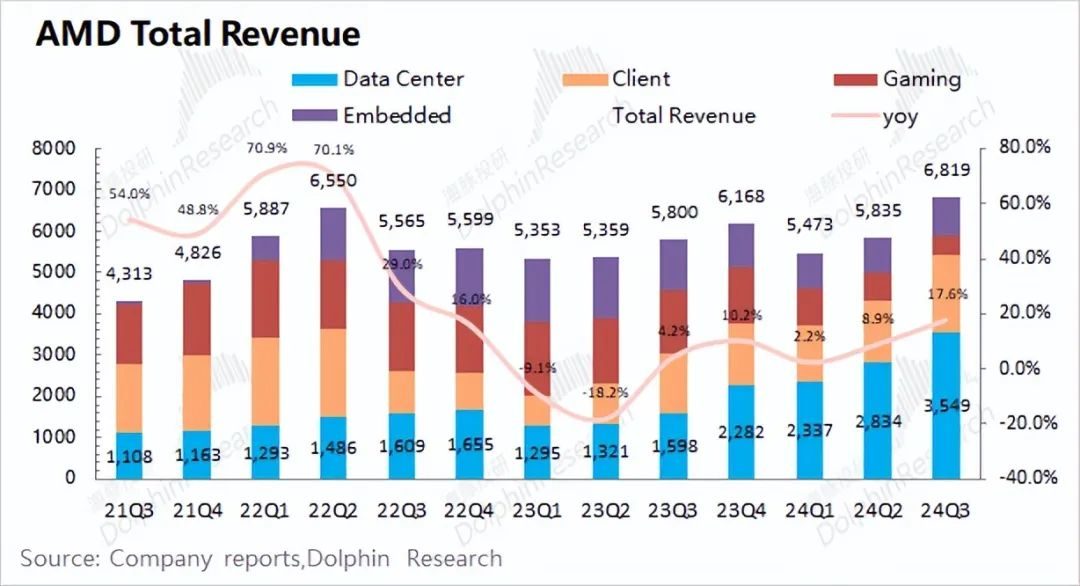

AMD meraih pendapatan sebesar US$6,819 miliar pada kuartal ketiga tahun 2024, meningkat dibandingkan tahun lalu sebesar 17,6%, sedikit lebih baik dari ekspektasi pasar (US$6,714 miliar). Pendapatan kuartalan perusahaan mencapai titik tertinggi baru, terutama disebabkan oleh peningkatan bisnis pusat data dan bisnis klien .

Pangsa perusahaan di pasar PC terus meningkat, mendorong bisnis klien perusahaan keluar dari keterpurukan. Dipengaruhi oleh AI dan kebutuhan terkait lainnya, bisnis pusat data perusahaan juga mengalami pertumbuhan signifikan pada GPU seri Instinct dan CPU seri EPYC.

1.2 Sisi laba kotor

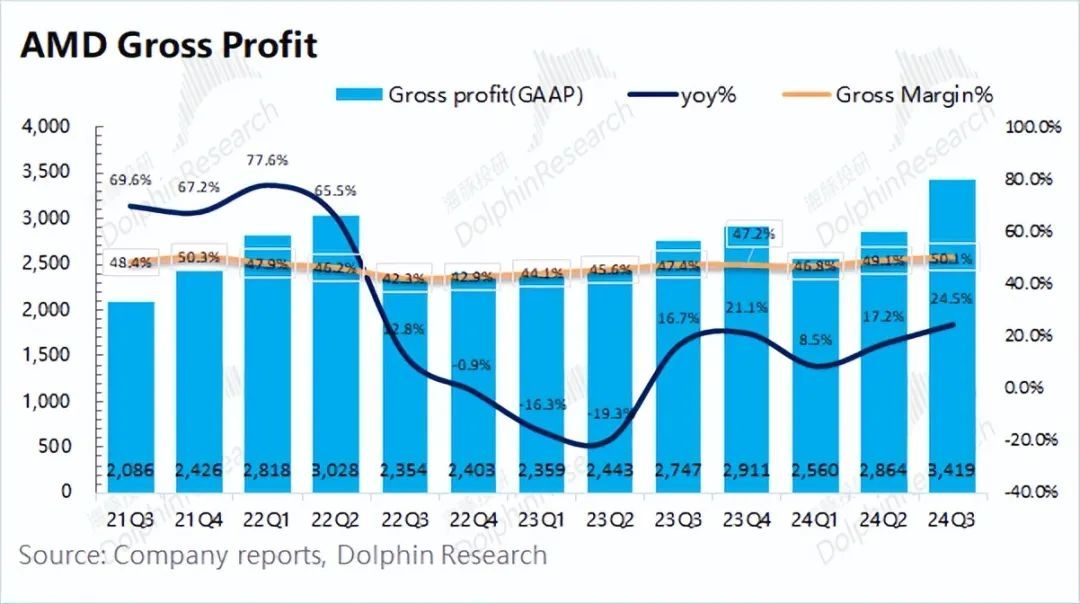

AMD meraih laba kotor sebesar US$3,419 miliar pada kuartal ketiga tahun 2024, meningkat dibandingkan tahun lalu sebesar 24,5%. Tingkat pertumbuhan laba kotor melebihi pendapatan, terutama karena margin laba kotor juga meningkat.

Margin laba kotor AMD pada kuartal ini adalah 50,1%, meningkat dibandingkan tahun lalu sebesar 2,7%, lebih rendah dari ekspektasi pasar (52,4%). Margin laba kotor meningkat dibandingkan kuartal sebelumnya, terutama disebabkan oleh peningkatan proporsi bisnis pusat data dengan margin laba kotor yang lebih tinggi (saat ini meningkat menjadi lebih dari 50%), yang mendorong pertumbuhan margin laba kotor perusahaan secara keseluruhan.

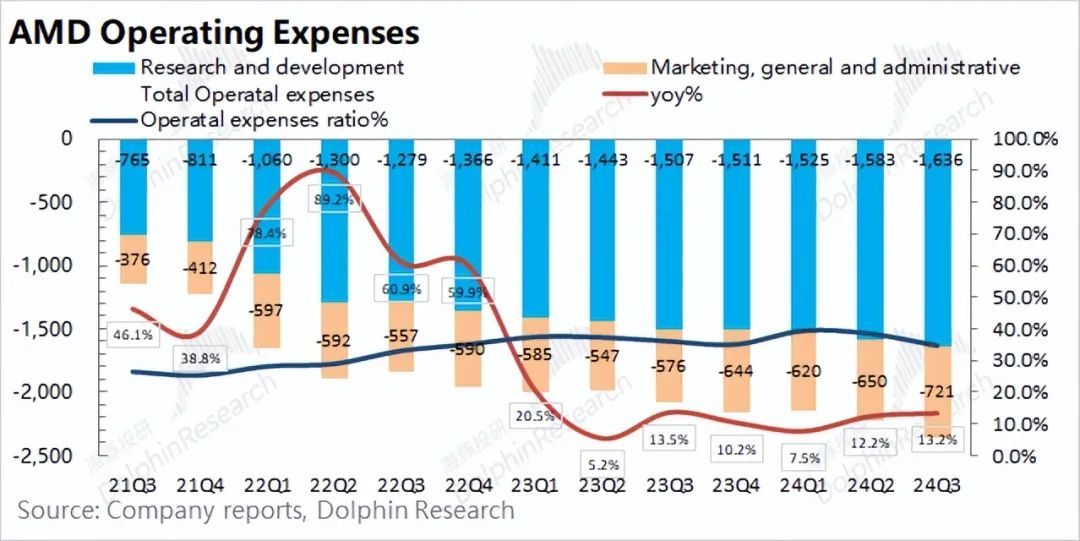

1.3 Biaya operasional

Beban operasional AMD pada kuartal ketiga tahun 2024 berjumlah US$2,357 miliar, meningkat dibandingkan tahun lalu sebesar 13,2%. Beban operasional juga meningkat dari bulan ke bulan, namun peningkatannya sedikit lebih kecil dibandingkan pertumbuhan pendapatan.

Sisi biaya spesifik dipecah menjadi:

1) Biaya penelitian dan pengembangan: Biaya penelitian dan pengembangan perusahaan pada kuartal ini sebesar US$1,636 miliar, meningkat dari tahun ke tahun sebesar 8,6% . Sebagai perusahaan teknologi, perusahaan terus mementingkan penelitian dan pengembangan. Pada saat yang sama, karena pertumbuhan pendapatan, tingkat biaya penelitian dan pengembangan perusahaan turun kembali menjadi 24% pada kuartal ini, yang berada dalam kisaran yang relatif masuk akal;

2) Beban penjualan dan administrasi : Beban penjualan dan administrasi perusahaan pada kuartal ini sebesar US$721 juta, meningkat dibandingkan tahun lalu sebesar 25,2% . Terdapat korelasi yang tinggi antara beban penjualan dan pertumbuhan pendapatan, dan keduanya meningkat pada kuartal ini.

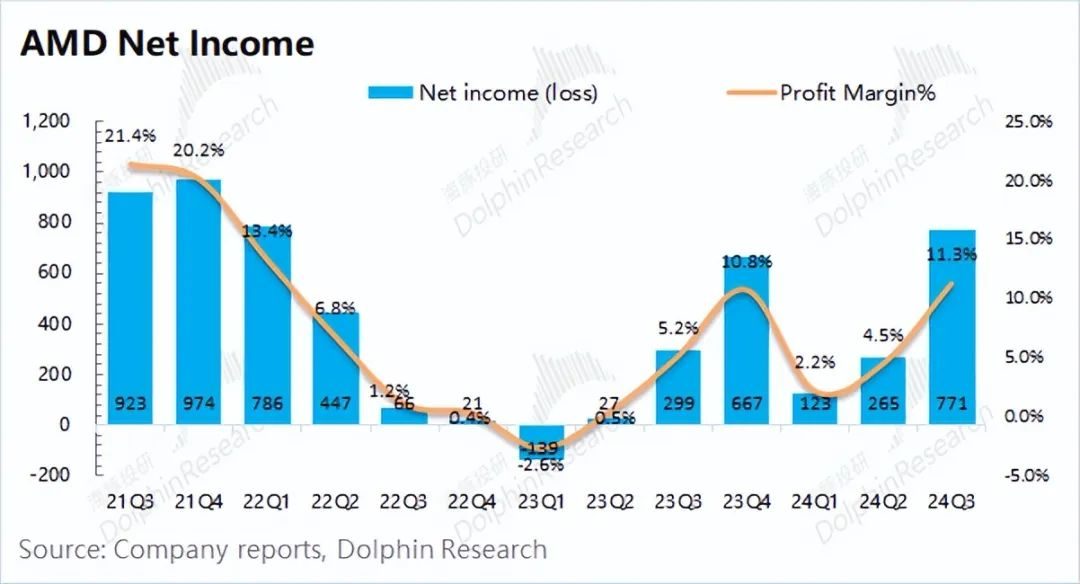

1.4 Laba bersih

AMD meraih laba bersih sebesar US$771 juta pada kuartal ketiga tahun 2024. Margin laba bersih pada kuartal ini sebesar 11,3% yang terus meningkat secara kuartal-ke-kuartal.

Karena AMD terus mengeluarkan biaya besar yang ditangguhkan dari akuisisi Xilinx, keuntungan akan terkikis untuk beberapa waktu ke depan. Mengenai kondisi operasional aktual kuartal ini, Dolphin yakin bahwa "laba operasional inti" semakin dekat.

Laba operasional inti = laba kotor – total biaya operasional

Setelah mengecualikan dampak biaya akuisisi, Dolphin memperkirakan laba operasional inti AMD untuk kuartal ini adalah US$1,062 miliar, meningkat 68,3% dari kuartal sebelumnya. Di bawah pengaruh pertumbuhan pendapatan dan margin laba kotor, kinerja operasional perusahaan secara keseluruhan mengalami peningkatan yang signifikan. Meskipun kinerja kartu grafis gaming perusahaan masih lesu pada kuartal ini, bisnis klien dan bisnis pusat data keduanya meningkat secara signifikan.

Diantaranya, ketika pasar PC hanya tumbuh satu digit, pendapatan bisnis klien perusahaan meningkat sebesar 29,5% tahun-ke-tahun, terutama disebabkan oleh peningkatan pangsa pasar. Selain itu, meskipun perusahaan terus mengirimkan produk GPU dan CPU, bisnis pusat datanya mencapai pendapatan kuartalan baru yang tinggi.

Dilihat dari segmen usaha perseroan, dengan pertumbuhan bisnis data center, proporsinya sudah melebihi 50%. Proporsi bisnis klien juga meningkat menjadi 27,6%, dan proporsi dua bisnis lainnya turun lagi.

2.1 Bisnis pusat data

Bisnis pusat data AMD mencapai pendapatan sebesar US$3,549 miliar pada kuartal ketiga tahun 2024, meningkat dari tahun ke tahun sebesar 122,1%, sedikit lebih baik dari ekspektasi pasar (US$3,462 miliar), terutama disebabkan oleh penjualan GPU seri AMD Instinct perusahaan dan CPU seri EPYC (Xiaolong) Pertumbuhan penjualan yang kuat.

Dikombinasikan dengan informasi acara terkini dari Advancing AI 2024, perusahaan akan meluncurkan: 1) Prosesor seri AMD EPYC 9005 baru untuk memenuhi berbagai kebutuhan pusat data dan dapat digunakan pada berbagai platform OEM dan ODM; 2) Akselerator AMD Instinct MI325X , menghadirkan kinerja dan kemampuan memori terdepan untuk beban kerja AI yang paling menuntut, dengan akselerator AMD Instinct generasi berikutnya dijadwalkan diluncurkan pada tahun 2025 dan 2026; 3) Mengumumkan akuisisi ZT Systems senilai $4,9 miliar untuk memperluas bisnis sistem AI pusat data. Yang terakhir ini berkomitmen untuk menyediakan solusi server berskala ultra besar untuk komputasi awan dan kecerdasan buatan setiap tahun, dengan pengiriman server mencapai ratusan ribu. Pelanggan utamanya termasuk Microsoft, Amazon, dll.

Selain itu, perusahaan juga menaikkan panduan pendapatan setahun penuh untuk chip AI dari US$4,5 miliar menjadi US$5 miliar, yang juga menunjukkan bahwa bisnis pusat data masih memiliki permintaan yang baik. Karena bisnis pusat data sebagian besar dipengaruhi oleh belanja modal vendor cloud, Dolphin Jun yakin bahwa beberapa vendor cloud inti masih mempertahankan belanja modal yang tinggi pada kuartal ini .

2.2 Bisnis klien

Bisnis klien AMD mencapai pendapatan sebesar US$1,881 miliar pada kuartal ketiga tahun 2024, meningkat dari tahun ke tahun sebesar 29,5%, lebih baik dari ekspektasi pasar (US$1,712 miliar) . Pertumbuhan klien ini terutama disebabkan oleh peningkatan penjualan CPU Ryzen generasi kelima.

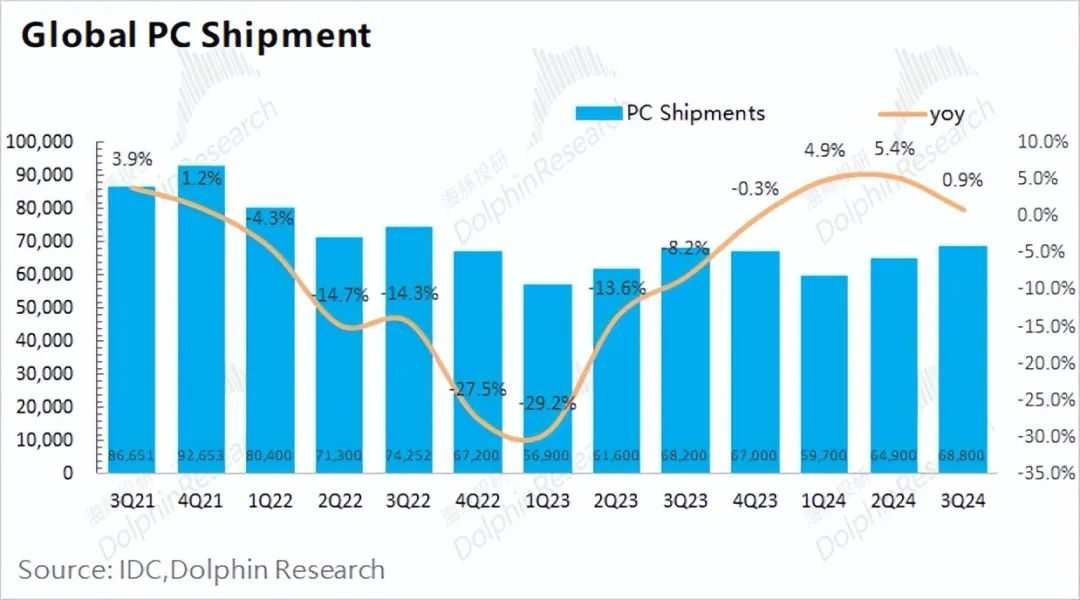

Berdasarkan data industri, pengiriman PC global pada kuartal ketiga tahun 2024 sebanyak 68,8 juta unit, meningkat dari tahun ke tahun sebesar 0,9% . Pada saat yang sama, bisnis klien AMD telah mencapai pertumbuhan hampir 30% tahun-ke-tahun . Dolphin percaya bahwa alasan utamanya adalah AMD telah memperoleh pangsa pasar yang lebih besar di pasar PC pada kuartal ini, dan sedikit khawatir dengan laporan keuangan Intel. .

Selain itu, perusahaan juga mengumumkan peluncuran prosesor seluler seri Ryzen AI PRO 300 yang baru, yang menyediakan PC AI generasi berikutnya dengan 50+ AI TOP bagi perusahaan; dan perusahaan diperkirakan akan meluncurkan generasi berikutnya dari Ryzen 9000 X3D pada tahun keempat prosesor kuartal 2024. Dengan berkah kekuatan komputasi dan peluncuran produk baru, AMD diharapkan dapat memperoleh lebih banyak pangsa pasar dari Intel dan menjadi yang pertama keluar dari keterpurukan bisnis PC.

2.3 Bisnis permainan

Bisnis game AMD mencapai pendapatan sebesar US$462 juta pada kuartal ketiga tahun 2024, penurunan year-on-year sebesar 69,3% dan lebih rendah dari ekspektasi pasar (US$572 juta). Penurunan bisnis game terutama dipengaruhi oleh penurunan pendapatan bisnis semi-custom.

Meskipun bisnis klien perusahaan telah pulih secara signifikan, bisnis game saat ini masih lemah. Berdasarkan situasi industri, Dolphin percaya bahwa industri PC secara keseluruhan berada dalam kondisi pemulihan yang lambat, dan permintaan akan kartu grafis game belum meningkat secara signifikan. Sedangkan untuk bisnis klien, AMD memperoleh pangsa pasar yang lebih besar terutama karena kinerja "tarik-dan-tarik" Intel. Sedangkan untuk kartu grafis gaming, pesaing utama perusahaan adalah Nvidia yang tidak mengalami peningkatan pangsa signifikan.

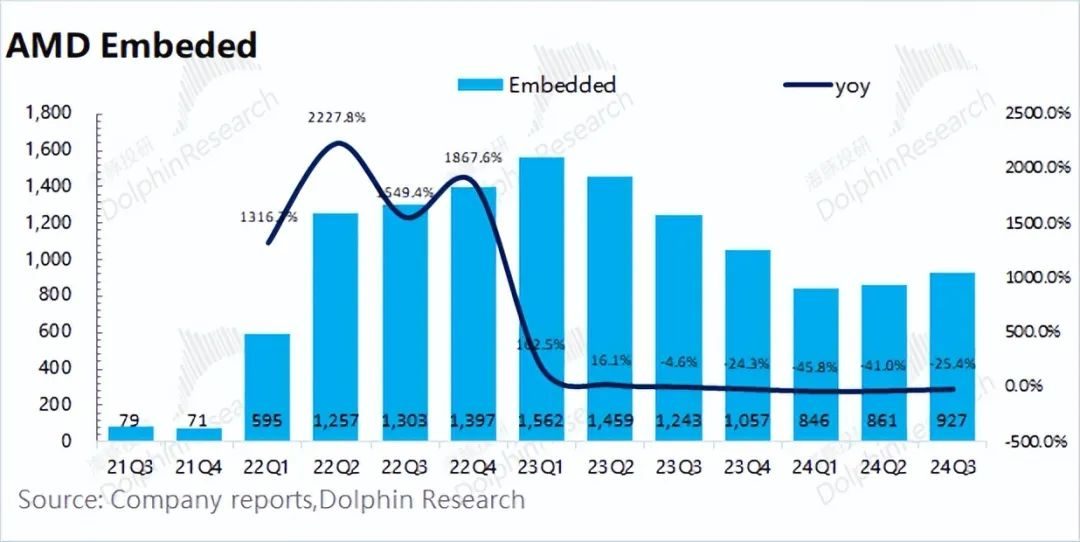

2.4 Bisnis tertanam

Bisnis tertanam AMD mencapai pendapatan sebesar US$927 juta pada kuartal ketiga tahun 2024, penurunan year-on-year sebesar 25,4%, pada dasarnya sejalan dengan ekspektasi pasar (US$913 juta) . Bisnis tertanam perusahaan ini didominasi oleh Xilinx yang diakuisisi sebelumnya. Meskipun beberapa permintaan hilir telah membaik pada kuartal ini, perusahaan masih terpengaruh oleh penyesuaian inventaris pelanggan, dan pengiriman perusahaan tetap pada tingkat yang relatif rendah.