AMD (AMD.O) เปิดเผยรายงานทางการเงินประจำไตรมาสที่สามประจำปี 2024 (สิ้นสุดเดือนกันยายน 2024) หลังจากที่ตลาดหุ้นสหรัฐฯ ปิดทำการในเช้าวันที่ 30 ตุลาคม 2024 ตามเวลาปักกิ่ง โดยมีประเด็นสำคัญดังนี้:

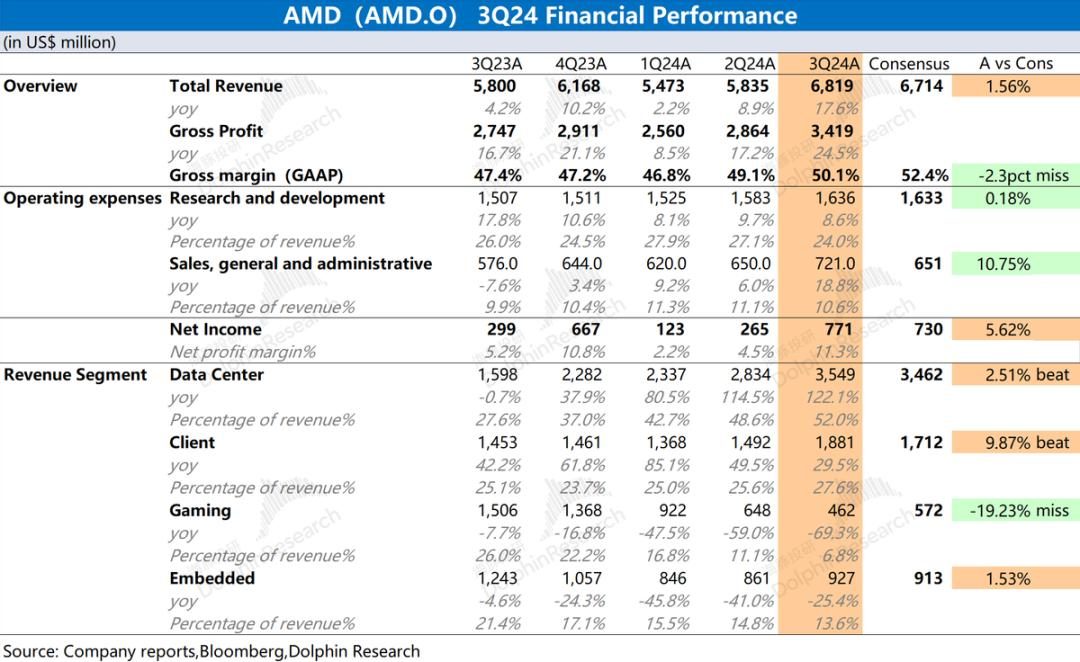

1. ประสิทธิภาพโดยรวม: รายได้และอัตรากำไรขั้นต้นดีขึ้นทั้งคู่ AMD มีรายได้ 6.819 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 เพิ่มขึ้น 17.6% เมื่อเทียบเป็นรายปี ซึ่งดีกว่าการคาดการณ์ของตลาดเล็กน้อย (6.714 พันล้านดอลลาร์สหรัฐ) การเติบโตของรายได้รายไตรมาสได้รับแรงหนุนหลักจากธุรกิจลูกค้าและธุรกิจศูนย์ข้อมูล AMD บรรลุผลกำไรสุทธิ 771 ล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 และฝ่ายกำไรดีดตัวขึ้นจากไตรมาสก่อนหน้า ซึ่งดีกว่าที่ตลาดคาดการณ์เล็กน้อย (730 ล้านดอลลาร์สหรัฐ) ทั้งรายได้และอัตรากำไรขั้นต้นเพิ่มขึ้น และค่าใช้จ่ายในการดำเนินงานค่อนข้างคงที่ ส่งผลให้กำไรฟื้นตัว

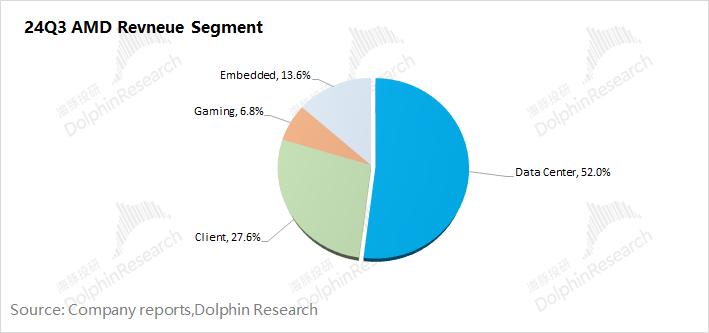

2. การแบ่งส่วนธุรกิจ: ลูกค้าหมดปัญหาและศูนย์ข้อมูลอยู่ในระดับสูงใหม่ ขับเคลื่อนโดยการเติบโตของธุรกิจศูนย์ข้อมูลและลูกค้า รายได้รวมของทั้งสองธุรกิจคิดเป็นเกือบ 80%

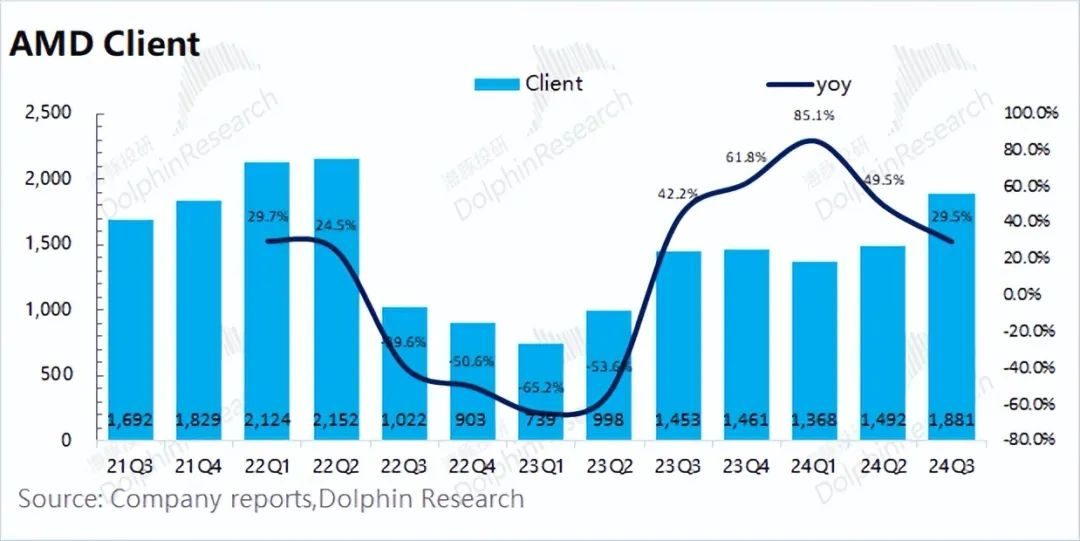

1) ธุรกิจของลูกค้าประสบปัญหา: รายได้ในไตรมาสนี้ดีดตัวขึ้นเป็น 1.881 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 29.5% เมื่อเทียบเป็นรายปี โดยประสบความสำเร็จในการหลุดพ้นจากจุดต่ำสุด โดยมีสาเหตุหลักมาจากบริษัทมีส่วนแบ่งตลาดพีซีเพิ่มขึ้น

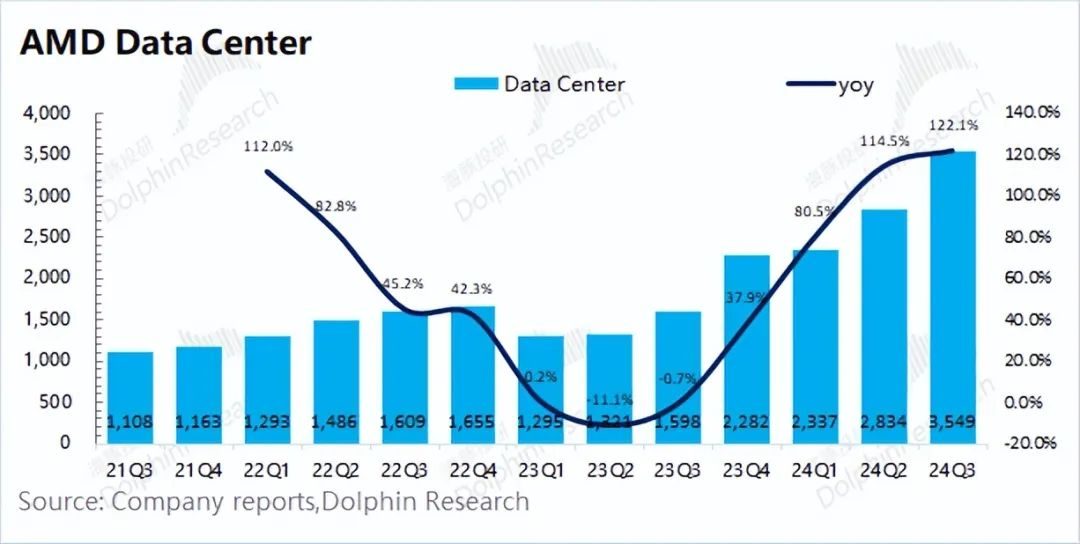

2) จุดสูงสุดใหม่สำหรับศูนย์ข้อมูล : รายรับในไตรมาสนี้สูงถึง 3.55 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดใหม่ประจำไตรมาส สาเหตุหลักมาจากการจัดส่งผลิตภัณฑ์ที่เกี่ยวข้องของบริษัทเพิ่มขึ้น (GPU และ CPU) สาเหตุหลักคือผู้จำหน่ายระบบคลาวด์หลักยังคงรักษาเงินลงทุนที่สูงไว้

3. คำแนะนำด้านประสิทธิภาพของ AMD : รายได้ที่คาดหวังในไตรมาสที่สี่ของปี 2567 อยู่ที่ 7.2-7.8 พันล้านดอลลาร์สหรัฐ (ความคาดหวังของตลาดอยู่ที่ 7.55 พันล้านดอลลาร์สหรัฐ) และอัตรากำไรขั้นต้นแบบ non-GAAP อยู่ที่ประมาณ 54% (ความคาดหวังของตลาดอยู่ที่ 54.21%) ข้อมูลคำแนะนำหลักทั้งสองนั้นโดยพื้นฐานแล้วสอดคล้องกับการคาดการณ์ของตลาด ในด้านรายได้เพิ่มขึ้นเดือนต่อเดือน (5.6%-14.4%) และการเติบโตส่วนใหญ่มาจากธุรกิจศูนย์ข้อมูลและลูกค้า

มุมมองโดยรวมของ Dolphin: ข้อมูลของ AMD สำหรับไตรมาสนี้ถือว่าโอเค แต่ก็ไม่ได้ให้แนวทางที่เกินความคาดหมาย

รายได้และอัตรากำไรขั้นต้นของ AMD เพิ่มขึ้นในไตรมาสนี้ โดยมีสาเหตุหลักมาจากการฟื้นตัวของธุรกิจหลักสองแห่ง ได้แก่ ศูนย์ข้อมูล และลูกค้า ในด้านค่าใช้จ่ายในการดำเนินงาน การวิจัยและพัฒนา การขาย และค่าใช้จ่ายที่เกี่ยวข้องของบริษัทยังคงค่อนข้างคงที่โดยรวม ในไตรมาสนี้ กำไรจากการดำเนินงานหลักของบริษัทกลับมาอยู่ที่มากกว่า 1 พันล้านดอลลาร์สหรัฐ และผลการดำเนินงานโดยรวมได้ผ่านจุดต่ำสุดแล้ว

ในส่วนของธุรกิจหลักของบริษัท โดยเฉพาะ: 1) ธุรกิจลูกค้า: ไตรมาสนี้มีมูลค่า 1.881 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 29.5% เมื่อพิจารณาจากการเติบโตด้วยตัวเลขหลักเดียวของอุตสาหกรรมพีซี Dolphin เชื่อว่าบริษัทบีบ Intel ในตลาดพีซีเพิ่มเติมในไตรมาสนี้ และได้รับส่วนแบ่งตลาด CPU ที่ใหญ่ขึ้น (ส่วนแบ่งของ AMD ในไตรมาสที่สองของปี 2024 เพิ่มขึ้น 3.8% เมื่อเทียบเป็นรายปี) ปี) ขับเคลื่อนด้วยผลิตภัณฑ์ใหม่คาดว่าจะได้รับหุ้นเพิ่มขึ้น) ; 2) ธุรกิจศูนย์ข้อมูล: ทำสถิติใหม่สูงถึง 3.55 พันล้านดอลลาร์สหรัฐ สาเหตุหลักมาจากการเติบโตที่แข็งแกร่งของยอดขาย GPU ซีรีส์ Instinct และซีพียูซีรีส์ EPYC คาดการณ์ว่าผู้จำหน่ายระบบคลาวด์หลักโดยรวมยังคงมีปริมาณการขายค่อนข้างสูง ค่าใช้จ่ายฝ่ายทุนในไตรมาสนี้ 3) ธุรกิจอื่นๆ: ความต้องการในปัจจุบันของกราฟิกการ์ดเกมยังไม่ได้รับการปรับปรุงอย่างมีนัยสำคัญ ในขณะที่ธุรกิจแบบฝังยังอยู่ในขั้นตอนการปรับสินค้าคงคลังของลูกค้า

แม้ว่าข้อมูลรายได้และกำไรสำหรับไตรมาสนี้ถือว่าโอเค แต่บริษัทก็ล้มเหลวในการให้คำแนะนำที่เกินความคาดหมายในครั้งนี้ สำหรับไตรมาสถัดไป บริษัทคาดว่ารายรับในไตรมาสที่สี่ของปี 2567 จะอยู่ที่ 7.2-7.8 พันล้านดอลลาร์สหรัฐ (ความคาดหวังของตลาดอยู่ที่ 7.55 พันล้านดอลลาร์สหรัฐ) และอัตรากำไรขั้นต้นแบบ non-GAAP ที่ประมาณ 54% (การคาดการณ์ของตลาดอยู่ที่ 54.21%) ข้อมูลคำแนะนำทั้งสองนั้นไม่เหมาะเป็นอย่างยิ่ง และศูนย์กลางของช่วงคำแนะนำนั้นต่ำกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย ซึ่งส่งผลต่อความเชื่อมั่นของตลาดในบริษัทและห่วงโซ่อุตสาหกรรม AI ในระดับหนึ่ง

เดิมที AMD เป็นซัพพลายเออร์รายที่สองในตลาด AI และตลาดเองก็อยากเห็นบริษัทตามทัน Nvidia และได้รับส่วนแบ่งมากขึ้น ในขณะที่มีสัญญาณของการบรรเทาในด้านอุปทานหลักของ Nvidia ตลาดก็เต็มใจมากขึ้นที่จะเห็นคำแนะนำของ AMD ที่เกินความคาดหมายเพื่อแสดงให้เห็นถึงความแข็งแกร่งของผลิตภัณฑ์และความต้องการของตลาดของ MI300 และตอนนี้แนวทางดังกล่าวก็ไม่สามารถตอบสนองตลาดได้อย่างชัดเจน

สำหรับ AMD นั้น Dolphin เชื่อว่าจุดสนใจหลักของประสิทธิภาพยังคงเป็นธุรกิจศูนย์ข้อมูล ซึ่งปัจจุบันมีสัดส่วนมากกว่า 50% ของรายได้ ธุรกิจดาต้าเซ็นเตอร์ไม่เพียงแต่สามารถนำธุรกิจมาได้ในระยะสั้น แต่ยังนำความเชื่อมั่นมาสู่ตลาดเพื่อการเติบโตอย่างต่อเนื่องในระยะกลางและระยะยาว เนื่องจากลูกค้าปลายทาง GPU และ CPU ในธุรกิจศูนย์ข้อมูลของบริษัทส่วนใหญ่เป็นผู้ผลิตเช่น Microsoft และ Google Dolphin จะยังคงติดตามแผนรายจ่ายฝ่ายทุนของผู้ผลิตคลาวด์หลัก คุณสามารถให้ความสนใจกับคำอธิบายของบริษัทในการประชุมทางโทรศัพท์ ความคืบหน้าทางธุรกิจเฉพาะของศูนย์ข้อมูลและลูกค้า มุมมองเกี่ยวกับตลาดกราฟิกการ์ดเกม และแนวโน้มธุรกิจโดยละเอียดของบริษัทสำหรับไตรมาสหน้าและอนาคต

1.1 ด้านรายได้

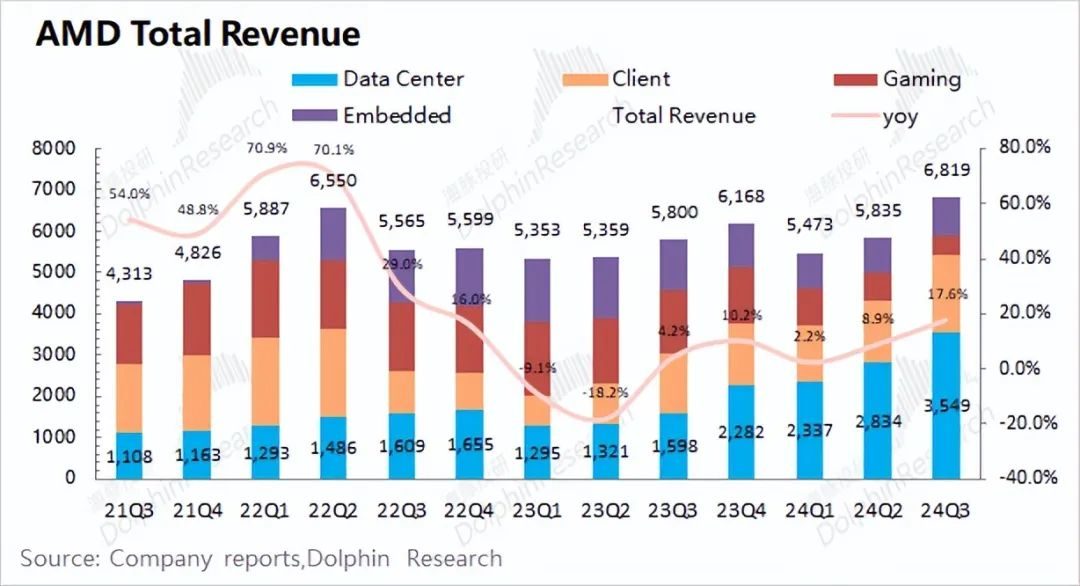

AMD มีรายได้ 6.819 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 เพิ่มขึ้น 17.6% เมื่อเทียบเป็นรายปี ซึ่งดีกว่าการคาดการณ์ของตลาดเล็กน้อย (6.714 พันล้านดอลลาร์สหรัฐ) รายได้รายไตรมาสของบริษัทแตะระดับสูงสุดใหม่ โดยมีสาเหตุหลักมาจากการเพิ่มขึ้นของธุรกิจศูนย์ข้อมูลและธุรกิจ ลูกค้า

ส่วนแบ่งตลาดพีซีของบริษัทยังคงเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ธุรกิจลูกค้าของบริษัทหลุดพ้นจากจุดวิกฤต เมื่อได้รับผลกระทบจาก AI และความต้องการอื่นๆ ที่เกี่ยวข้อง ธุรกิจศูนย์ข้อมูลของบริษัทก็มีการเติบโตอย่างมีนัยสำคัญใน GPU ซีรีส์ Instinct และซีพียูซีรีส์ EPYC

1.2 ด้านกำไรขั้นต้น

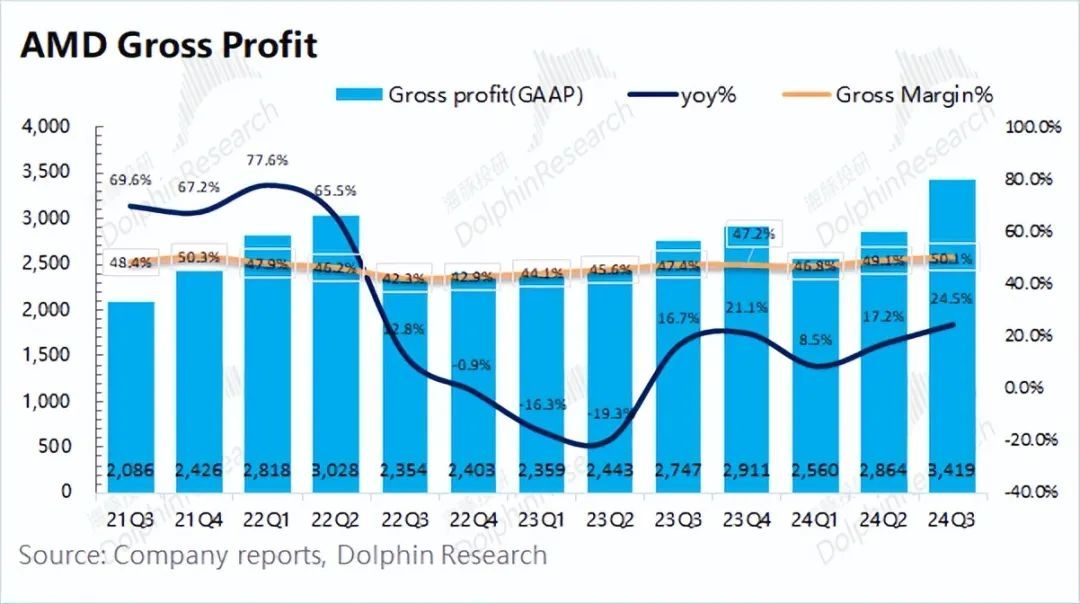

AMD บรรลุกำไรขั้นต้น 3.419 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 เพิ่มขึ้น 24.5% เมื่อเทียบเป็นรายปี อัตราการเติบโตของกำไรขั้นต้นสูงกว่ารายได้ สาเหตุหลักมาจากอัตรากำไรขั้นต้นก็เพิ่มขึ้นเช่นกัน

อัตรากำไรขั้นต้นของ AMD ในไตรมาสนี้อยู่ที่ 50.1% เพิ่มขึ้น 2.7% เมื่อเทียบเป็นรายปี ซึ่งต่ำกว่าการคาดการณ์ของตลาด (52.4%) อัตรากำไรขั้นต้นดีดตัวขึ้นจากไตรมาสก่อน สาเหตุหลักมาจากสัดส่วนธุรกิจศูนย์ข้อมูลที่มีอัตรากำไรขั้นต้นเพิ่มขึ้น (ปัจจุบันเพิ่มขึ้นมากกว่า 50%) ส่งผลให้อัตรากำไรขั้นต้นโดยรวมของบริษัทเติบโต

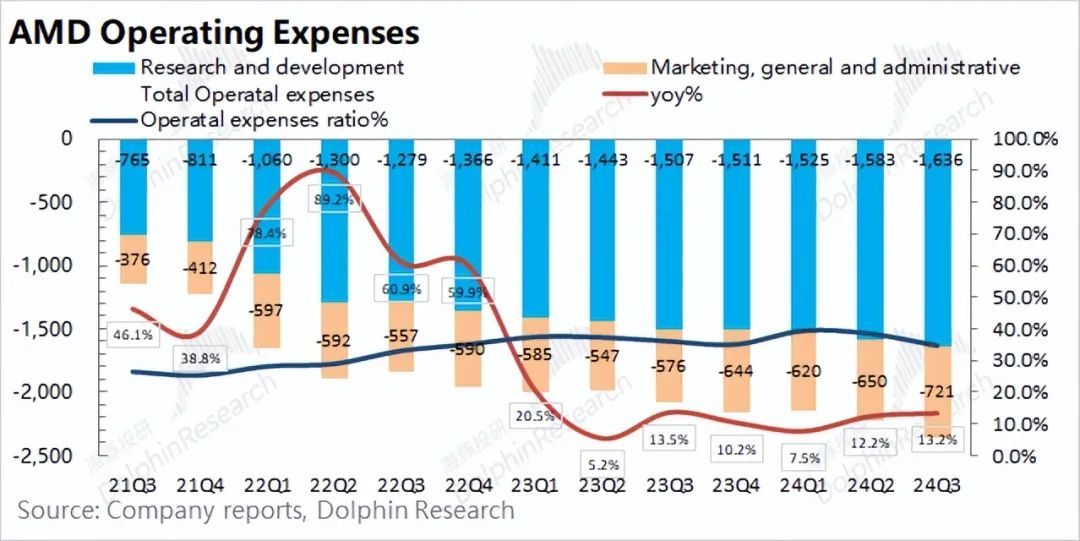

1.3 ค่าใช้จ่ายในการดำเนินงาน

ค่าใช้จ่ายในการดำเนินงานของ AMD ในไตรมาสที่สามของปี 2567 อยู่ที่ 2.357 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 13.2% เมื่อเทียบเป็นรายปี ค่าใช้จ่ายในการดำเนินงานก็เพิ่มขึ้นทุกเดือนเช่นกัน แต่การเพิ่มขึ้นนั้นน้อยกว่าการเติบโตของรายได้เล็กน้อย

ด้านต้นทุนเฉพาะแบ่งออกเป็น:

1) ค่าใช้จ่ายด้านการวิจัยและพัฒนา: ค่าใช้จ่ายด้านการวิจัยและพัฒนาของบริษัทในไตรมาสนี้อยู่ที่ 1.636 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 8.6% เมื่อเทียบเป็นรายปี ในฐานะบริษัทเทคโนโลยี บริษัทยังคงให้ความสำคัญกับการวิจัยและพัฒนาอย่างต่อเนื่อง ในเวลาเดียวกัน เนื่องจากการเติบโตของรายได้ อัตราค่าใช้จ่ายด้านการวิจัยและพัฒนาของบริษัทจึงลดลงกลับมาที่ 24% ในไตรมาสนี้ ซึ่งอยู่ในช่วงที่ค่อนข้างสมเหตุสมผล

2) ค่าใช้จ่ายในการขายและบริหาร : ค่าใช้จ่ายในการขายและบริหารของบริษัทในไตรมาสนี้อยู่ที่ 721 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 25.2% เมื่อเทียบเป็นรายปี มีความสัมพันธ์กันสูงระหว่างค่าใช้จ่ายในการขายและการเติบโตของรายได้ และทั้งสองอย่างเพิ่มขึ้นในไตรมาสนี้

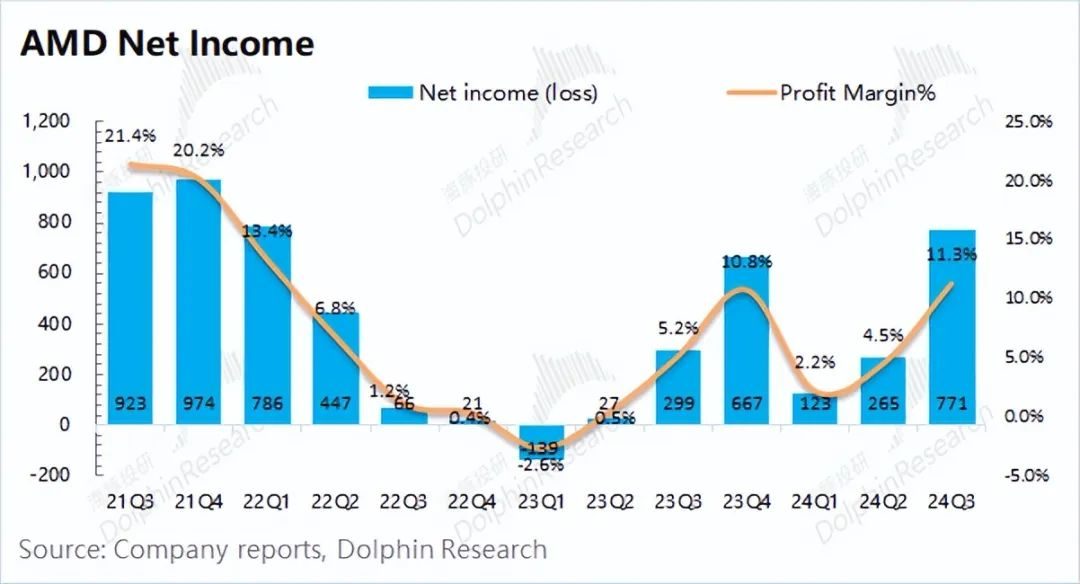

1.4 กำไรสุทธิ

AMD บรรลุกำไรสุทธิ 771 ล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 อัตรากำไรสุทธิสำหรับไตรมาสนี้อยู่ที่ 11.3% ซึ่งเพิ่มขึ้นอย่างต่อเนื่องเมื่อเทียบเป็นไตรมาส

เนื่องจาก AMD ยังคงต้องเสียค่าใช้จ่ายรอการตัดบัญชีจำนวนมากจากการซื้อกิจการ Xilinx ผลกำไรจึงถูกกัดกร่อนในระยะเวลาหนึ่ง สำหรับสภาพการดำเนินงานจริงของไตรมาสนี้ ดอลฟินเชื่อว่า "กำไรจากการดำเนินงานหลัก" ใกล้เข้ามาแล้ว

กำไรจากการดำเนินงานหลัก = กำไรขั้นต้น – ค่าใช้จ่ายในการดำเนินงานทั้งหมด

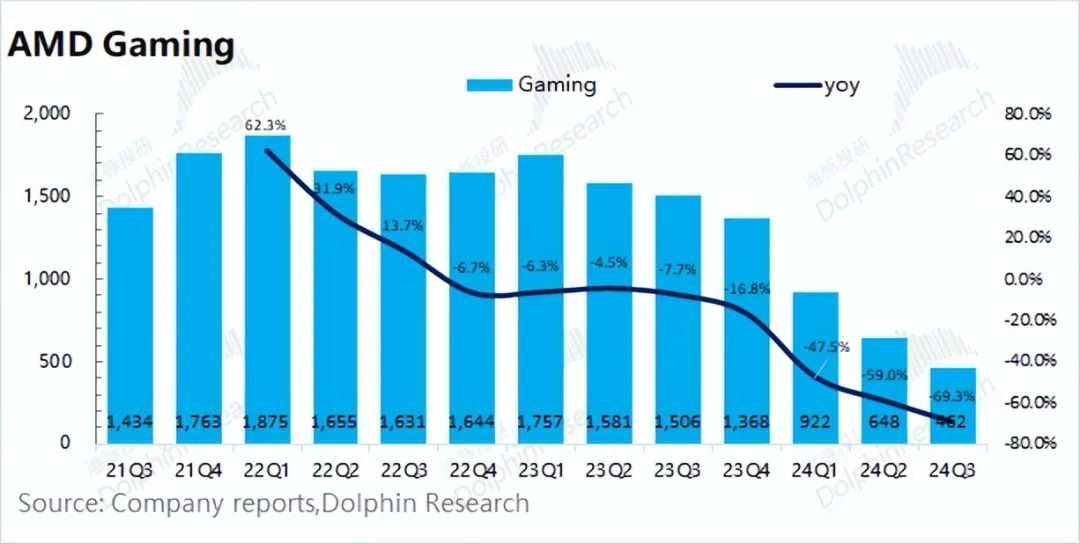

หลังจากไม่รวมผลกระทบของต้นทุนการซื้อกิจการแล้ว Dolphin ประมาณการว่ากำไรจากการดำเนินงานหลักของ AMD ในไตรมาสนี้อยู่ที่ 1.062 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 68.3% จากไตรมาสก่อนหน้า ภายใต้อิทธิพลของการเติบโตของรายได้และอัตรากำไรขั้นต้น ทำให้ผลการดำเนินงานโดยรวมของบริษัทมีการปรับปรุงอย่างมีนัยสำคัญ แม้ว่าประสิทธิภาพกราฟิกการ์ดเกมของบริษัทจะยังคงซบเซาในไตรมาสนี้ แต่ธุรกิจลูกค้าและธุรกิจศูนย์ข้อมูลก็ดีขึ้นอย่างมาก

ในบรรดาเรื่องเหล่านั้น เมื่อตลาดพีซีเติบโตเพียงหลักเดียว รายได้จากธุรกิจลูกค้าของบริษัทก็เพิ่มขึ้น 29.5% เมื่อเทียบเป็นรายปี สาเหตุหลักมาจากส่วนแบ่งการตลาดที่เพิ่มขึ้น นอกจากนี้ ในขณะที่บริษัทยังคงจัดส่งผลิตภัณฑ์ GPU และ CPU ต่อไป ธุรกิจศูนย์ข้อมูลของบริษัทก็ทำรายได้รายไตรมาสสูงเป็นประวัติการณ์ใหม่

เมื่อพิจารณาถึงกลุ่มธุรกิจของบริษัทด้วยการเติบโตของธุรกิจศูนย์ข้อมูลมีสัดส่วนเกิน 50% สัดส่วนธุรกิจลูกค้าดีดตัวขึ้นเป็น 27.6% และสัดส่วนของอีก 2 ธุรกิจที่เหลือก็ลดลงอีกครั้ง

2.1 ธุรกิจศูนย์ข้อมูล

ธุรกิจศูนย์ข้อมูลของ AMD มีรายได้ 3.549 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 เพิ่มขึ้น 122.1% เมื่อเทียบเป็นรายปี ซึ่งดีกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย (3.462 พันล้านดอลลาร์สหรัฐ) สาเหตุหลักมาจากยอดขาย GPU ซีรีส์ AMD Instinct และ ซีพียูซีรีส์ EPYC (Xiaolong) ยอดขายเติบโตแข็งแกร่ง

เมื่อรวมกับข้อมูลเหตุการณ์ล่าสุดของ Advancing AI 2024 แล้ว บริษัทจะเปิดตัว: 1) โปรเซสเซอร์ AMD EPYC ซีรีส์ 9005 ใหม่ เพื่อตอบสนองความต้องการศูนย์ข้อมูลที่หลากหลาย และสามารถใช้ได้กับแพลตฟอร์มต่างๆ ของ OEM และ ODM 2) ตัวเร่งความเร็ว AMD Instinct MI325X ; ประสิทธิภาพชั้นนำและความสามารถด้านหน่วยความจำสำหรับเวิร์กโหลด AI ที่มีความต้องการมากที่สุด โดย AMD รุ่นต่อไปมีแผนจะเปิดตัวในปี 2568 และ 2569 Instinct Accelerator; 3) ประกาศซื้อกิจการ ZT Systems ด้วยมูลค่า 4.9 พันล้านดอลลาร์สหรัฐ เพื่อขยายธุรกิจระบบ AI สำหรับศูนย์ข้อมูล ฝ่ายหลังมุ่งมั่นที่จะนำเสนอโซลูชันเซิร์ฟเวอร์ขนาดใหญ่พิเศษสำหรับการประมวลผลแบบคลาวด์และปัญญาประดิษฐ์ทุกปี โดยมีการจัดส่งเซิร์ฟเวอร์ถึงหลายแสนเครื่อง ลูกค้าหลัก ได้แก่ Microsoft, Amazon เป็นต้น

นอกจากนี้ บริษัทยังได้เพิ่มคำแนะนำรายรับทั้งปีสำหรับชิป AI จาก 4.5 พันล้านดอลลาร์สหรัฐเป็น 5 พันล้านดอลลาร์สหรัฐ ซึ่งแสดงให้เห็นว่าธุรกิจศูนย์ข้อมูลยังคงมีความต้องการที่ดี เนื่องจากธุรกิจศูนย์ข้อมูลได้รับผลกระทบหลักจากรายจ่ายฝ่ายทุนของผู้จำหน่ายระบบคลาวด์ Dolphin Jun เชื่อว่าผู้จำหน่ายระบบคลาวด์หลักหลายรายยังคงมีรายจ่ายฝ่ายทุนที่สูงในไตรมาสนี้

2.2 ธุรกิจของลูกค้า

ธุรกิจลูกค้าของ AMD มีรายได้ 1.881 พันล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 เพิ่มขึ้น 29.5% เมื่อเทียบเป็นรายปี ซึ่งดีกว่าการคาดการณ์ของตลาด (1.712 พันล้านดอลลาร์สหรัฐ) การเติบโตของลูกค้ามีสาเหตุหลักมาจากยอดขายที่เพิ่มขึ้นของซีพียู Ryzen รุ่นที่ห้า

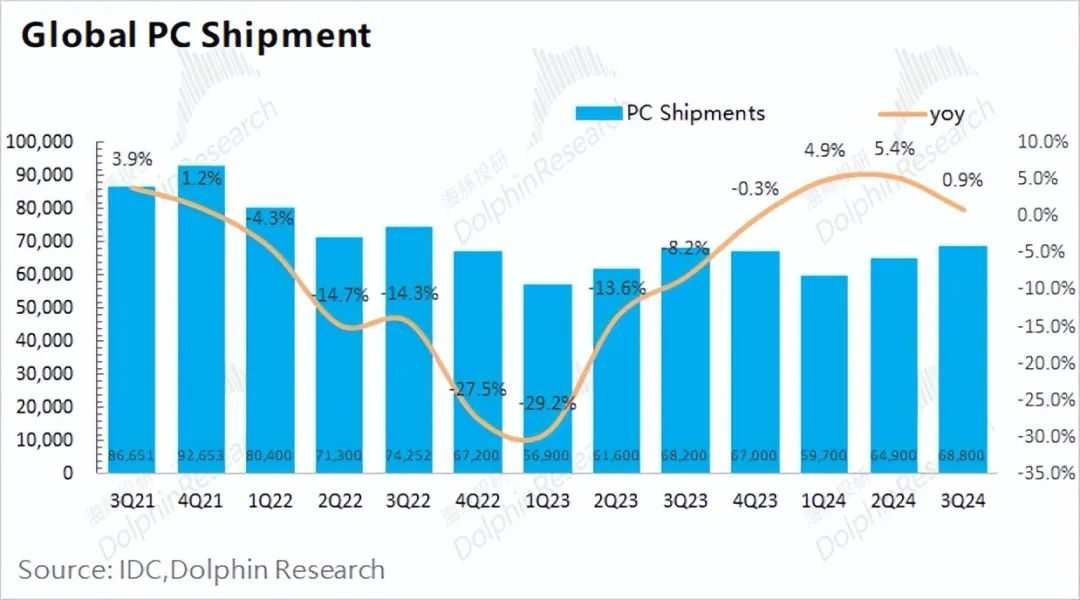

จากข้อมูลอุตสาหกรรม การจัดส่งพีซีทั่วโลกในไตรมาสที่สามของปี 2024 อยู่ที่ 68.8 ล้านเครื่อง เพิ่มขึ้น 0.9% เมื่อเทียบเป็นรายปี ในขณะเดียวกัน ธุรกิจลูกค้าของ AMD ก็เติบโตได้ เกือบ 30% เมื่อเทียบเป็นรายปี Dolphin เชื่อว่าเหตุผลหลักก็คือ AMD ได้รับส่วนแบ่งการตลาดที่มากขึ้นในตลาดพีซีในไตรมาสนี้ และยังมีความกังวลเล็กน้อยเกี่ยวกับรายงานทางการเงินของ Intel .

นอกจากนี้ บริษัทได้ประกาศเปิดตัวโปรเซสเซอร์มือถือซีรีส์ Ryzen AI PRO 300 ใหม่ ช่วยให้องค์กรต่างๆ มีพีซี AI รุ่นต่อไปที่มี AI TOP มากกว่า 50 ตัว และบริษัทคาดว่าจะเปิดตัว Ryzen 9000 X3D รุ่นต่อไปในช่วงที่สี่ โปรเซสเซอร์ไตรมาสปี 2024 ด้วยพลังการประมวลผลและการเปิดตัวผลิตภัณฑ์ใหม่ คาดว่า AMD จะได้รับส่วนแบ่งการตลาดเพิ่มเติมจาก Intel และเป็นคนแรกที่จะออกจากธุรกิจพีซี

2.3 ธุรกิจเกม

ธุรกิจเกมของ AMD มีรายได้ 462 ล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 ลดลง 69.3% เมื่อเทียบเป็นรายปี และ ต่ำกว่าการคาดการณ์ของตลาด (572 ล้านดอลลาร์สหรัฐ) การลดลงของธุรกิจเกมส่วนใหญ่ได้รับผลกระทบจากการลดลงของรายได้ของธุรกิจกึ่งกำหนดเอง

แม้ว่าธุรกิจลูกค้าของบริษัทจะฟื้นตัวอย่างมีนัยสำคัญ แต่ธุรกิจเกมในปัจจุบันยังคงอ่อนแอ จากสถานการณ์ในอุตสาหกรรม Dolphin เชื่อว่าอุตสาหกรรมพีซีโดยรวมอยู่ในช่วงฟื้นตัวช้า และความต้องการกราฟิกการ์ดเกมยังไม่ดีขึ้นอย่างมีนัยสำคัญ สำหรับธุรกิจลูกค้านั้น AMD ได้รับส่วนแบ่งการตลาดที่ใหญ่ขึ้น โดยสาเหตุหลักมาจากประสิทธิภาพแบบ "ดึงแล้วดึง" ของ Intel สำหรับกราฟิกการ์ดสำหรับเล่นเกม คู่แข่งหลักของบริษัทคือ Nvidia ซึ่งไม่มีส่วนแบ่งเพิ่มขึ้นอย่างมีนัยสำคัญ

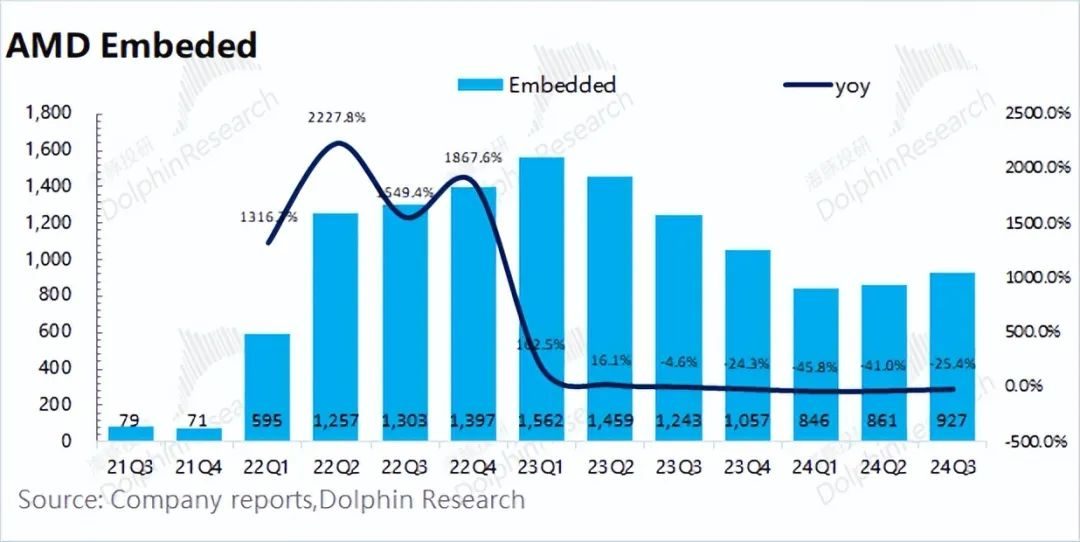

2.4 ธุรกิจฝังตัว

ธุรกิจแบบฝังของ AMD มีรายได้ 927 ล้านดอลลาร์สหรัฐในไตรมาสที่สามของปี 2567 ลดลง 25.4% เมื่อเทียบเป็นรายปี ซึ่งสอดคล้องกับการคาดการณ์ของตลาด (913 ล้านดอลลาร์สหรัฐ) ธุรกิจฝังตัวของบริษัทถูกครอบงำโดย Xilinx ที่ได้มาก่อนหน้านี้ แม้ว่าความต้องการขั้นปลายบางส่วนจะดีขึ้นในไตรมาสนี้ แต่บริษัทยังคงได้รับผลกระทบจากการปรับสินค้าคงคลังของลูกค้า และการจัดส่งของบริษัทยังคงอยู่ในระดับที่ค่อนข้างต่ำ