AMD (AMD.O) publicó su informe financiero del tercer trimestre de 2024 (que finaliza en septiembre de 2024) después del cierre del mercado de valores de EE. UU. la mañana del 30 de octubre de 2024, hora de Beijing. Los puntos clave son los siguientes:

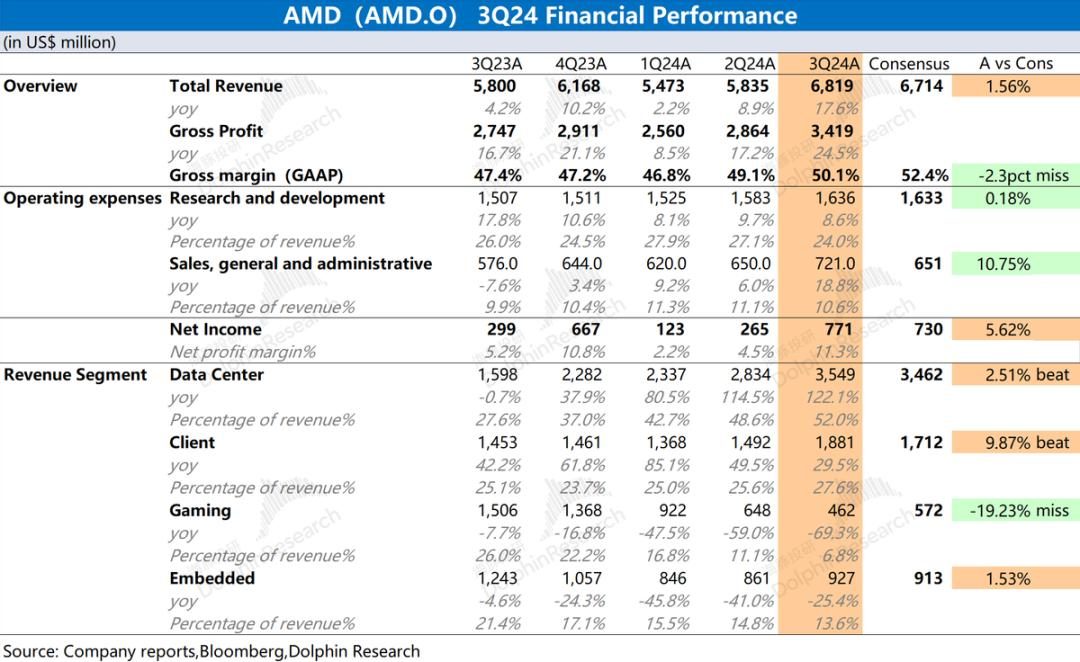

1. Rendimiento general: tanto los ingresos como el margen de beneficio bruto mejoraron . AMD logró unos ingresos de 6.819 millones de dólares en el tercer trimestre de 2024, un aumento interanual del 17,6%, ligeramente mejor que las expectativas del mercado (6.714 millones de dólares). El crecimiento de los ingresos trimestrales fue impulsado principalmente por el negocio de clientes y el negocio de centros de datos. AMD logró una ganancia neta de 771 millones de dólares en el tercer trimestre de 2024, y las ganancias se recuperaron con respecto al trimestre anterior, ligeramente mejor que las expectativas del mercado (730 millones de dólares) . Tanto los ingresos como el margen de beneficio bruto han aumentado y los gastos operativos se han mantenido relativamente estables, lo que ha impulsado un repunte de los beneficios.

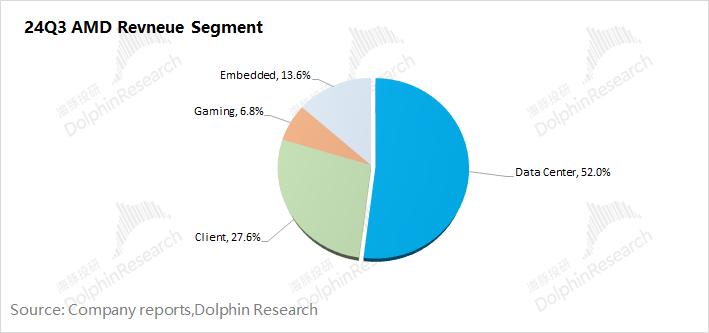

2. Segmentación empresarial: los clientes ya no tienen problemas y los centros de datos están en nuevas alturas . Impulsados por el crecimiento de los centros de datos y los negocios de clientes, los ingresos combinados de los dos negocios representaron casi el 80%.

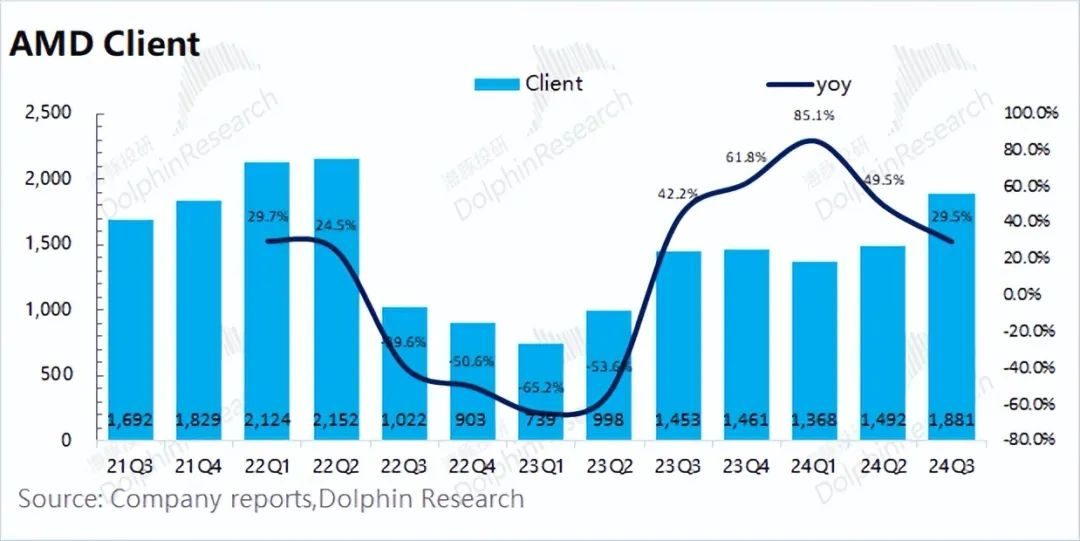

1) El negocio de clientes salió del problema: los ingresos de este trimestre se recuperaron a 1.881 millones de dólares estadounidenses, un aumento interanual del 29,5%, saliendo con éxito de la depresión, principalmente debido al aumento de la participación de mercado de PC de la compañía;

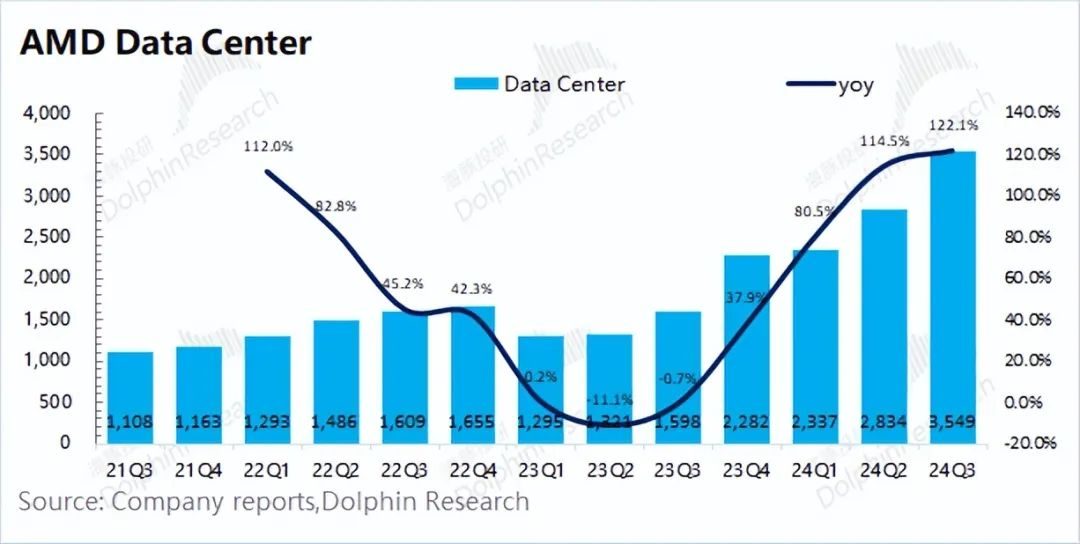

2) Nuevo máximo para el centro de datos : los ingresos de este trimestre alcanzaron los 3.550 millones de dólares, un nuevo máximo trimestral. Esto se debe principalmente al aumento en los envíos de los productos relacionados de la compañía (GPU y CPU). La causa principal es que los proveedores principales de la nube aún mantienen altas inversiones en gastos de capital.

3. Orientación de rendimiento de AMD : los ingresos esperados en el cuarto trimestre de 2024 son de entre 7.200 y 7.800 millones de dólares (la expectativa del mercado es de 7.550 millones de dólares) y el margen de beneficio bruto no GAAP es de aproximadamente el 54% (la expectativa del mercado es del 54,21%). Los dos datos de orientación principales están básicamente en línea con las expectativas del mercado. Entre ellos, los ingresos aumentaron mes a mes (5,6% -14,4%), y el crecimiento provino principalmente del centro de datos y el negocio de clientes.

Opinión general de Dolphin: los datos de AMD para este trimestre estuvieron bien, pero no brindaron una orientación más allá de las expectativas.

Los ingresos y el margen de beneficio bruto de AMD aumentaron este trimestre, impulsados principalmente por la recuperación de sus dos principales negocios, el centro de datos y el cliente. Por el lado de los gastos operativos, los gastos de I+D, ventas y relacionados de la empresa se han mantenido relativamente estables en general. Este trimestre, el beneficio operativo principal de la empresa volvió a superar los mil millones de dólares estadounidenses y el rendimiento general ha tocado fondo.

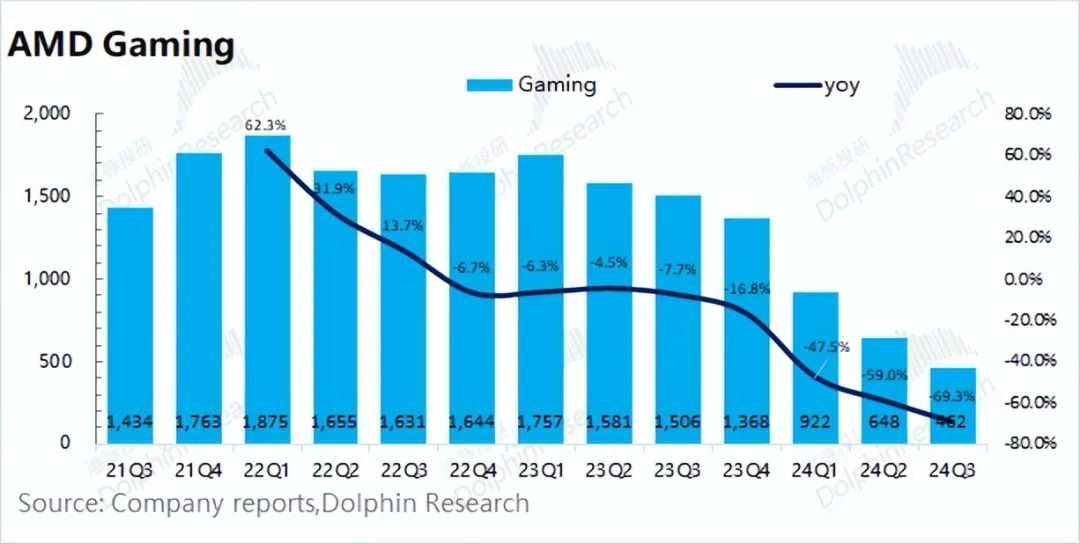

En cuanto al negocio principal de la compañía, específicamente: 1) Negocio de clientes: Este trimestre alcanzó US$1.881 millones, un aumento del 29,5%. A juzgar por el crecimiento de un solo dígito de la industria de las PC, Dolphin cree que la compañía exprimió aún más a Intel en el mercado de las PC este trimestre y ganó una mayor participación en el mercado de CPU (la participación de AMD en el segundo trimestre de 2024 aumentó un 3,8 por ciento interanual). año), impulsado por nuevos productos, se espera que gane más acciones) ; 2) Negocio de centros de datos: alcanzó un nuevo máximo, alcanzando los 3.550 millones de dólares, principalmente debido al fuerte crecimiento en las ventas de GPU de la serie Instinct y CPU de la serie EPYC. por lo tanto, se especula que los proveedores centrales de la nube en su conjunto seguirán manteniendo gastos de capital relativamente altos este trimestre . 3) Otros negocios: la demanda actual de tarjetas gráficas para juegos no ha experimentado una mejora significativa, mientras que el negocio integrado todavía está en el inventario de los clientes; etapa de ajuste.

Aunque los datos de ingresos y ganancias de este trimestre estuvieron bien, esta vez la compañía no proporcionó una orientación que superó las expectativas . Para el próximo trimestre, la compañía espera que los ingresos en el cuarto trimestre de 2024 sean de entre 7.200 y 7.800 millones de dólares (la expectativa del mercado es de 7.550 millones de dólares) y un margen de beneficio bruto no GAAP de alrededor del 54% (la expectativa del mercado es del 54,21%). Los dos datos de orientación no son particularmente ideales y el centro del rango de orientación es ligeramente más bajo que las expectativas del mercado, lo que hasta cierto punto afecta la confianza del mercado en la empresa y la cadena de la industria de la IA .

AMD era originalmente el segundo proveedor en el mercado de la IA, y el propio mercado quería que la empresa alcanzara a Nvidia y ganara más participación. Si bien hay signos de alivio en el lado de la oferta primaria de Nvidia, el mercado está más dispuesto a ver la orientación de AMD que supere las expectativas para demostrar la solidez del producto y la demanda del mercado de MI300. Y ahora, evidentemente, semejante directriz no puede satisfacer al mercado .

Para AMD, Dolphin cree que el principal foco de rendimiento sigue siendo el negocio de centros de datos, que actualmente representa más del 50% de los ingresos. El negocio de los centros de datos no sólo puede generar negocios en el corto plazo, sino también generar confianza en el mercado para un crecimiento continuo en el mediano y largo plazo. Dado que los clientes finales de GPU y CPU en el negocio de centros de datos de la compañía son principalmente fabricantes como Microsoft y Google, Dolphin seguirá dando seguimiento a los planes de inversión de capital de los principales fabricantes de nubes. Puede prestar atención a las explicaciones de la empresa en la conferencia telefónica, el progreso comercial específico de los centros de datos y los clientes, las opiniones sobre el mercado de tarjetas gráficas para juegos y las perspectivas comerciales detalladas de la compañía para el próximo trimestre y el futuro.

1.1 Lado de los ingresos

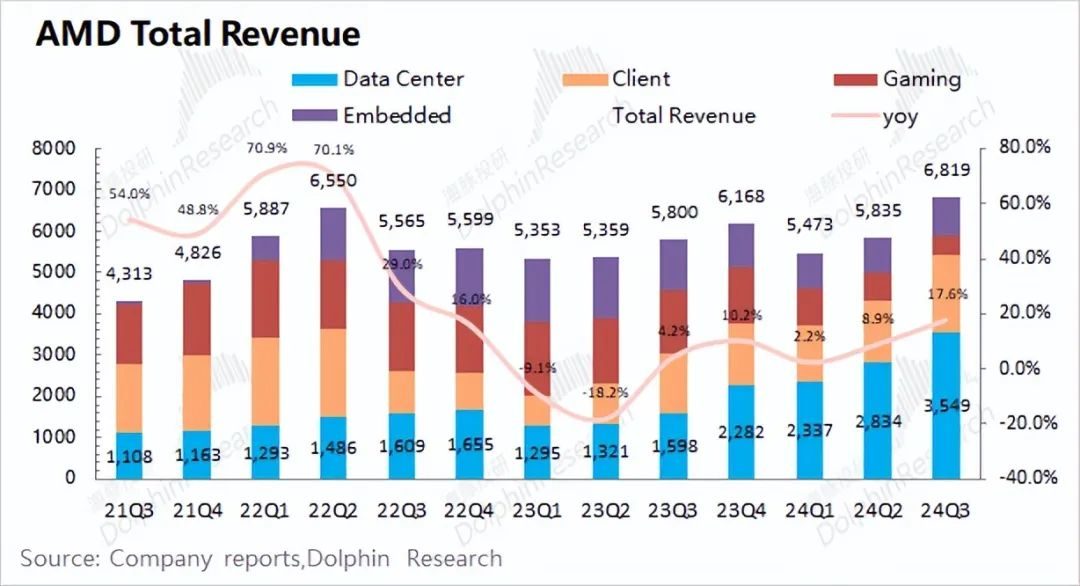

AMD logró unos ingresos de 6.819 millones de dólares en el tercer trimestre de 2024, un aumento interanual del 17,6%, ligeramente mejor que las expectativas del mercado (6.714 millones de dólares). Los ingresos trimestrales de la compañía alcanzaron un nuevo máximo, principalmente debido al impulso del negocio de centros de datos y del negocio de clientes .

La participación de la compañía en el mercado de PC continúa aumentando, sacando al negocio de clientes de la compañía de su punto más bajo. Afectado por la IA y otras necesidades relacionadas, el negocio de centros de datos de la compañía también ha experimentado un crecimiento significativo en sus GPU de la serie Instinct y CPU de la serie EPYC.

1.2 Lado del beneficio bruto

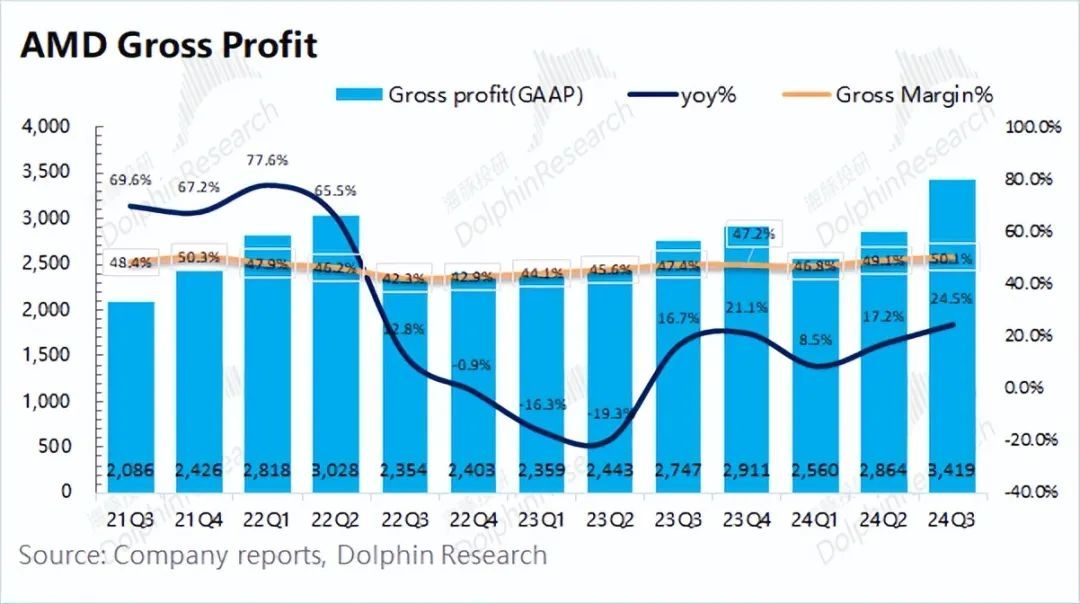

AMD logró una ganancia bruta de 3.419 millones de dólares en el tercer trimestre de 2024, un aumento interanual del 24,5%. La tasa de crecimiento del beneficio bruto supera a la de los ingresos, principalmente porque el margen de beneficio bruto también está aumentando.

El margen de beneficio bruto de AMD en este trimestre fue del 50,1%, un aumento interanual del 2,7%, inferior a las expectativas del mercado (52,4%). El margen de beneficio bruto se recuperó respecto al trimestre anterior, principalmente debido al aumento en la proporción del negocio de centros de datos con mayor margen de beneficio bruto (actualmente aumentado a más del 50%), lo que impulsó el crecimiento general del margen de beneficio bruto de la empresa.

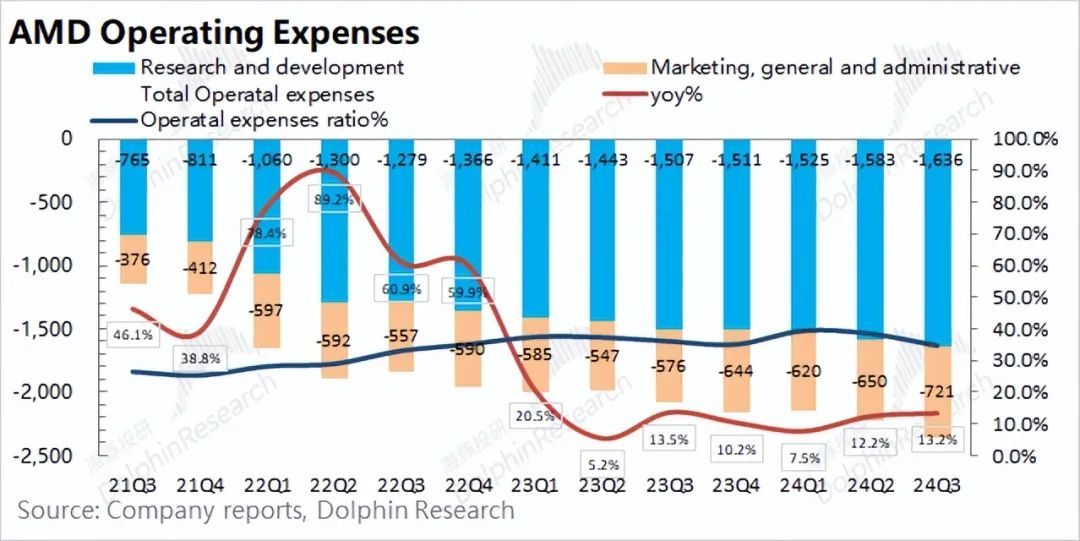

1.3 Gastos operativos

Los gastos operativos de AMD en el tercer trimestre de 2024 fueron de 2.357 millones de dólares, un aumento interanual del 13,2%. Los gastos operativos también aumentaron mes a mes, pero el aumento fue ligeramente menor que el crecimiento de los ingresos.

El lado de los costos específicos se desglosa en:

1) Gastos de I+D: Los gastos de I+D de la empresa en este trimestre fueron de 1.636 millones de dólares, un aumento interanual del 8,6% . Los gastos de I+D siempre han mostrado una tendencia de crecimiento. Como empresa tecnológica, la empresa sigue dando gran importancia a la investigación y el desarrollo. Al mismo tiempo, debido al crecimiento de los ingresos, la tasa de gastos de I+D de la empresa volvió a caer al 24% este trimestre, lo que está dentro de un rango relativamente razonable;

2) Gastos de administración y ventas : Los gastos de administración y ventas de la compañía en este trimestre fueron de US$ 721 millones, un aumento interanual del 25,2% . Existe una alta correlación entre los gastos de ventas y el crecimiento de los ingresos, y ambos aumentaron este trimestre.

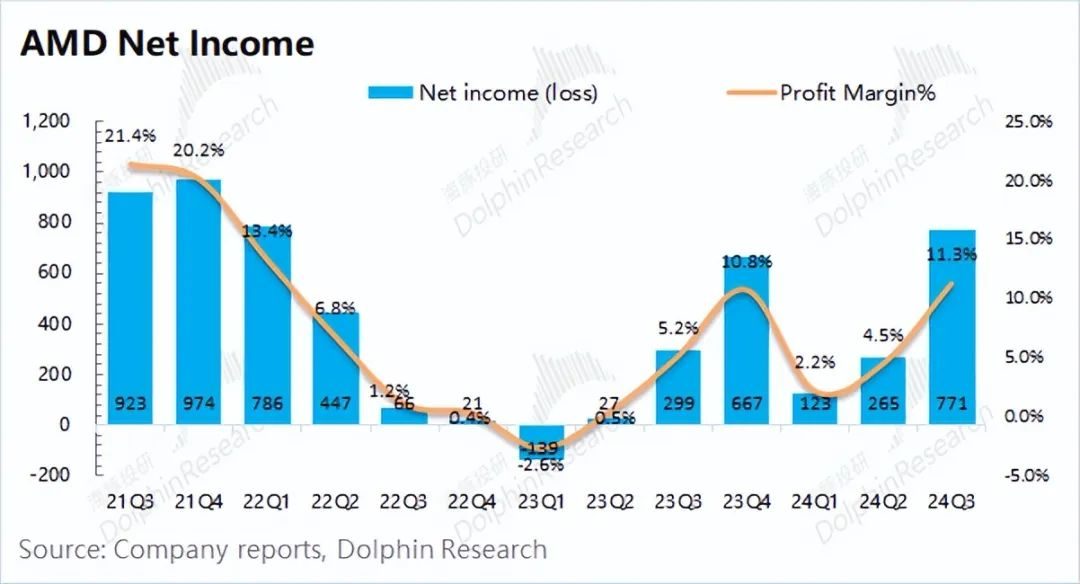

1.4 Beneficio neto

AMD logró una ganancia neta de 771 millones de dólares en el tercer trimestre de 2024. El margen de ganancia neta para este trimestre fue del 11,3%, que continuó aumentando trimestre a trimestre.

A medida que AMD siga incurriendo en grandes gastos diferidos por la adquisición de Xilinx, las ganancias se verán erosionadas durante algún tiempo. En cuanto a las condiciones operativas reales de este trimestre, Dolphin cree que el "beneficio operativo básico" está más cerca.

Beneficio operativo básico = beneficio bruto – gastos operativos totales

Después de excluir el impacto de los costos de adquisición, Dolphin estima que el beneficio operativo principal de AMD para este trimestre fue de 1.062 millones de dólares, un aumento del 68,3% con respecto al trimestre anterior. Bajo la influencia del crecimiento tanto de los ingresos como del margen de beneficio bruto, el rendimiento operativo general de la empresa ha experimentado una mejora significativa. Aunque el rendimiento de las tarjetas gráficas para juegos de la compañía todavía fue lento este trimestre, su negocio de clientes y su negocio de centros de datos mejoraron significativamente.

Entre ellos, cuando el mercado de PC solo creció un dígito, los ingresos del negocio de clientes de la compañía aumentaron un 29,5% interanual, principalmente debido al aumento de la participación de mercado. Además, si bien la compañía continuó enviando productos de GPU y CPU, su negocio de centros de datos alcanzó un nuevo máximo de ingresos trimestrales.

Si analizamos los segmentos de negocio de la empresa, con el crecimiento del negocio de centros de datos, la proporción ha superado el 50%. La proporción de negocios de clientes también repuntó hasta el 27,6% y la proporción de los dos negocios restantes volvió a caer.

2.1 Negocio del centro de datos

El negocio de centros de datos de AMD logró ingresos de 3.549 millones de dólares en el tercer trimestre de 2024, un aumento interanual del 122,1%, ligeramente mejor que las expectativas del mercado (3.462 millones de dólares), principalmente debido a las ventas de GPU de la serie AMD Instinct de la compañía y CPU de la serie EPYC (Xiaolong) Fuerte crecimiento de las ventas.

En combinación con la información del evento reciente de Advancing AI 2024, la compañía lanzará: 1) nuevos procesadores AMD EPYC serie 9005 para satisfacer diversas necesidades del centro de datos y se pueden utilizar en varias plataformas de OEM y ODM 2) acelerador AMD Instinct MI325X , que entregará; capacidades líderes de rendimiento y memoria para las cargas de trabajo de IA más exigentes, con aceleradores AMD Instinct de próxima generación programados para su lanzamiento en 2025 y 2026; 3) anunció la adquisición de ZT Systems por 4.900 millones de dólares para expandir el negocio de sistemas de IA para centros de datos; Este último se compromete a proporcionar cada año soluciones de servidores de gran escala para computación en la nube e inteligencia artificial, y los envíos de servidores alcanzan los cientos de miles. Entre sus principales clientes se encuentran Microsoft, Amazon, etc.

Además, la compañía elevó aún más su previsión de ingresos para todo el año para chips de IA de 4.500 millones de dólares a 5.000 millones de dólares, lo que también muestra que el negocio de los centros de datos todavía tiene una buena demanda. Dado que el negocio de los centros de datos se ve afectado principalmente por los gastos de capital de los proveedores de la nube, Dolphin Jun cree que varios proveedores principales de la nube aún mantienen altos gastos de capital en este trimestre .

2.2 Negocio del cliente

El negocio de clientes de AMD logró ingresos de 1.881 millones de dólares en el tercer trimestre de 2024, un aumento interanual del 29,5%, mejor que las expectativas del mercado (1.712 millones de dólares) . El crecimiento de clientes se debe principalmente al aumento de las ventas de CPU Ryzen de quinta generación.

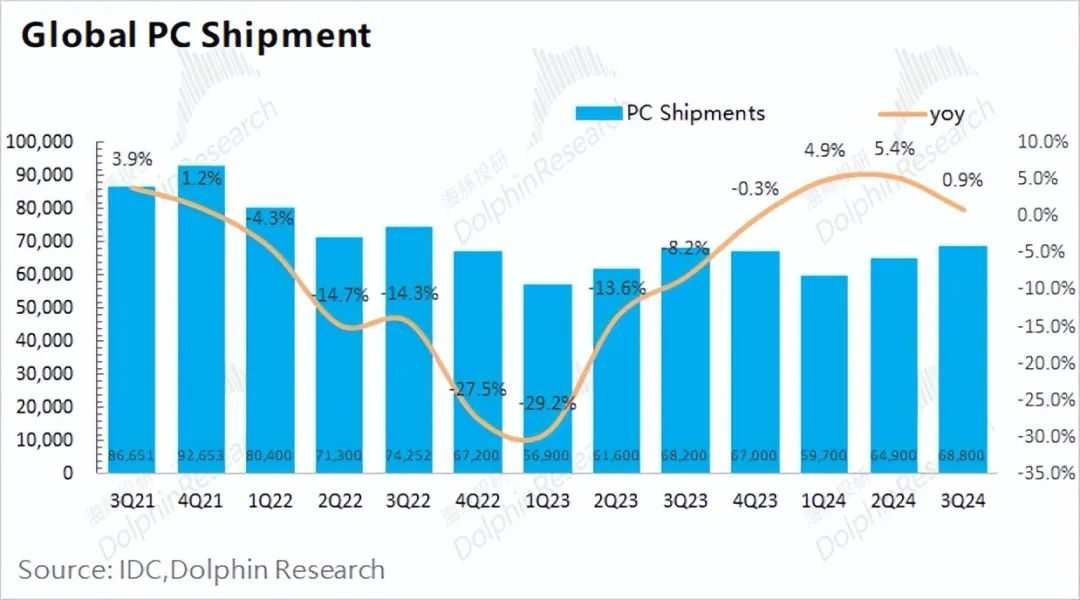

Según datos de la industria, los envíos mundiales de PC en el tercer trimestre de 2024 fueron de 68,8 millones de unidades, un aumento interanual del 0,9% . Al mismo tiempo, el negocio de clientes de AMD ha logrado un crecimiento interanual de casi el 30% . Dolphin cree que la razón principal es que AMD ha ganado una mayor participación de mercado en el mercado de PC este trimestre y está un poco preocupado por el informe financiero de Intel. .

Además, la compañía anunció el lanzamiento de los nuevos procesadores móviles Ryzen AI PRO serie 300, que brindarán a las empresas PC con IA de próxima generación con más de 50 AI TOP y se espera que la compañía lance el Ryzen 9000 X3D de próxima generación en la cuarta; Procesador del trimestre de 2024. Con la bendición de la potencia informática y el lanzamiento de nuevos productos, se espera que AMD gane más cuota de mercado que Intel y sea el primero en salir del punto más bajo del negocio de las PC.

2.3 Negocio de juegos

El negocio de juegos de AMD logró ingresos de 462 millones de dólares en el tercer trimestre de 2024, una caída interanual del 69,3% y por debajo de las expectativas del mercado (572 millones de dólares). La caída del negocio de los juegos se vio afectada principalmente por la caída de los ingresos del negocio semipersonalizado.

Aunque el negocio de clientes de la empresa se ha recuperado significativamente, el negocio de juegos actual sigue siendo débil. Según la situación de la industria, Dolphin cree que la industria de las PC en su conjunto se encuentra en un estado de lenta recuperación y la demanda de tarjetas gráficas para juegos no ha mejorado significativamente. En cuanto al negocio de clientes, AMD ganó una mayor cuota de mercado principalmente gracias al rendimiento "pull-and-pull" de Intel. En cuanto a las tarjetas gráficas para juegos, el principal competidor de la compañía es Nvidia, que no tiene un aumento significativo de participación.

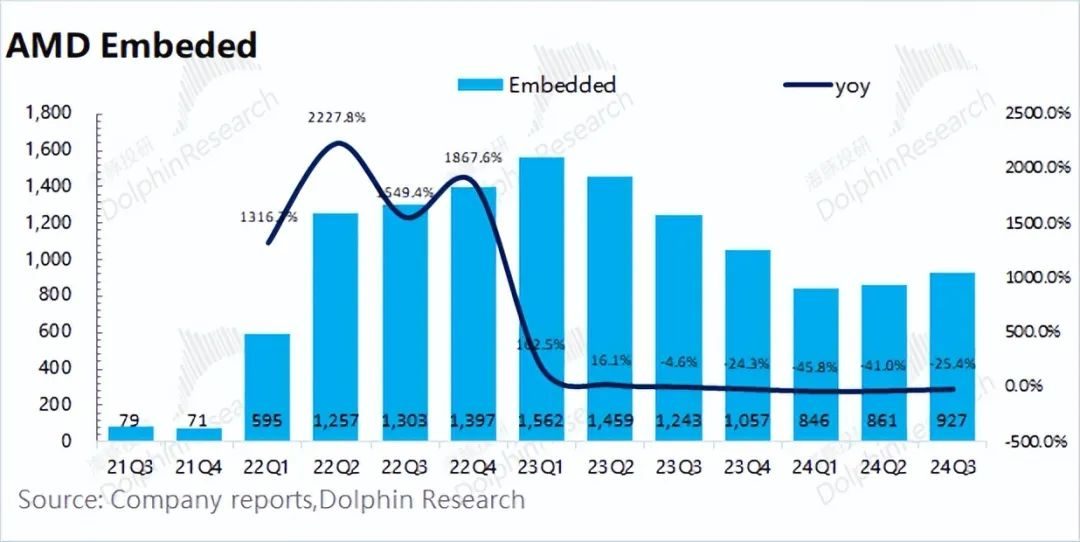

2.4 Negocios integrados

El negocio integrado de AMD logró ingresos de 927 millones de dólares en el tercer trimestre de 2024, una disminución interanual del 25,4%, básicamente en línea con las expectativas del mercado (913 millones de dólares) . El negocio integrado de la compañía está dominado por Xilinx, previamente adquirida. Aunque parte de la demanda downstream ha mejorado este trimestre, la compañía todavía se ve afectada por los ajustes de inventario de los clientes y los envíos de la compañía se mantienen en un nivel relativamente bajo.