AMD(AMD.O)는 2024년 10월 30일 오전(베이징 시간 기준) 미국 증시 마감 후 2024년 3분기 재무보고서(2024년 9월 마감)를 발표했다.

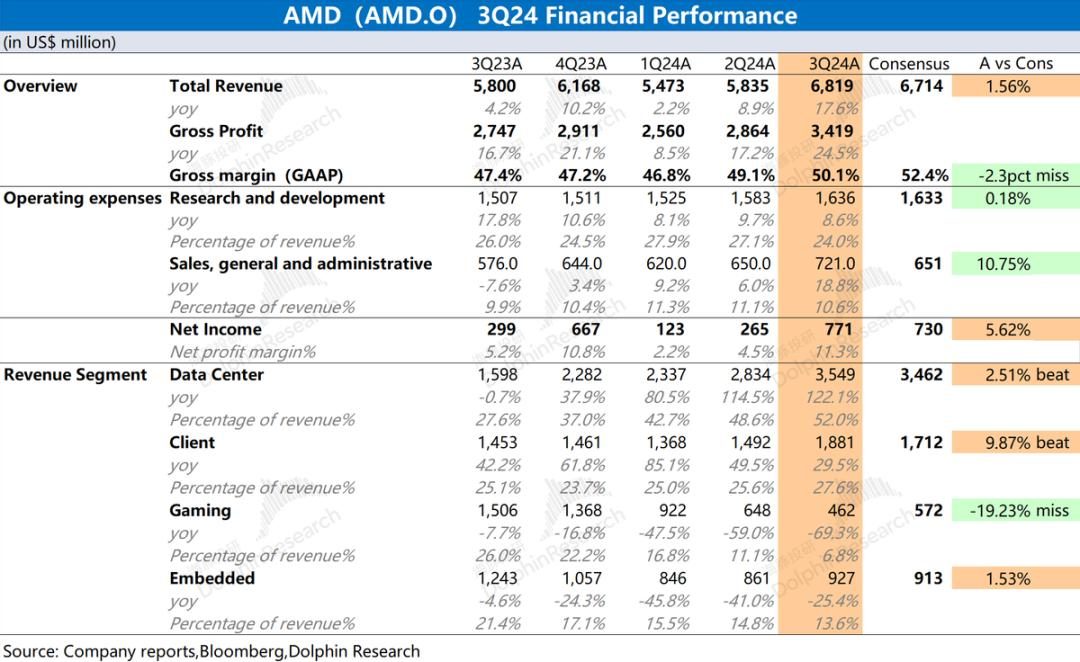

1. 전반적인 실적: 매출과 매출총이익률이 모두 개선되었습니다 . AMD는 2024년 3분기에 전년 동기 대비 17.6% 증가한 68억 1900만 달러의 매출을 달성했는데, 이는 시장 기대치(67억 1400만 달러)보다 약간 나은 수치입니다. 분기별 매출 성장은 주로 클라이언트 비즈니스와 데이터센터 비즈니스에 의해 주도되었습니다. AMD는 2024년 3분기에 7억 7100만 달러의 순이익을 달성했으며, 이익 측면은 전 분기보다 반등해 시장 기대치(7억 3000만 달러)를 소폭 웃돌았습니다 . 매출과 매출총이익률 모두 증가했고, 영업비용도 상대적으로 안정돼 이익 반등을 이끌었다.

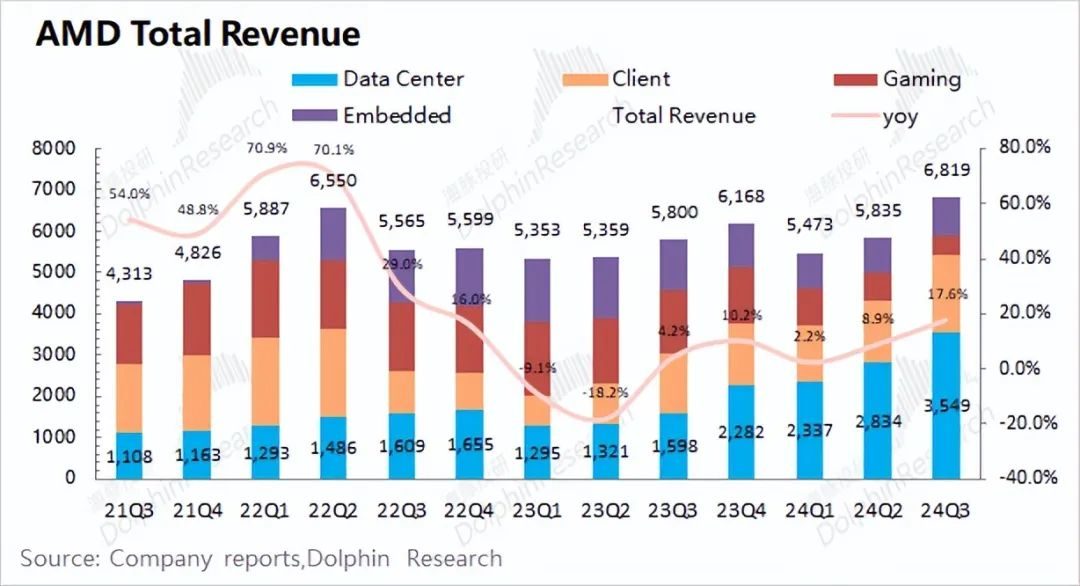

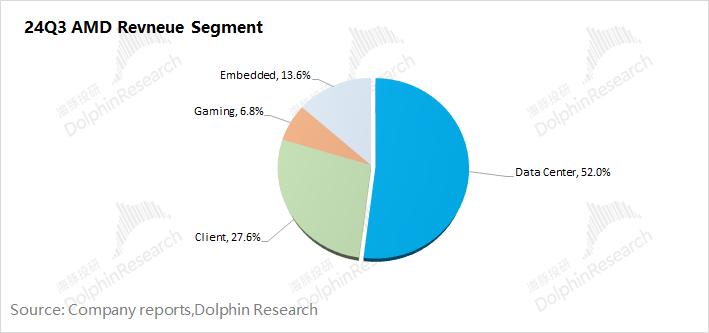

2. 비즈니스 세분화: 고객은 어려움에서 벗어나고 데이터 센터는 새로운 차원에 도달했습니다 . 데이터센터와 클라이언트 사업의 성장에 힘입어 두 사업의 합산 매출이 80%에 육박했다.

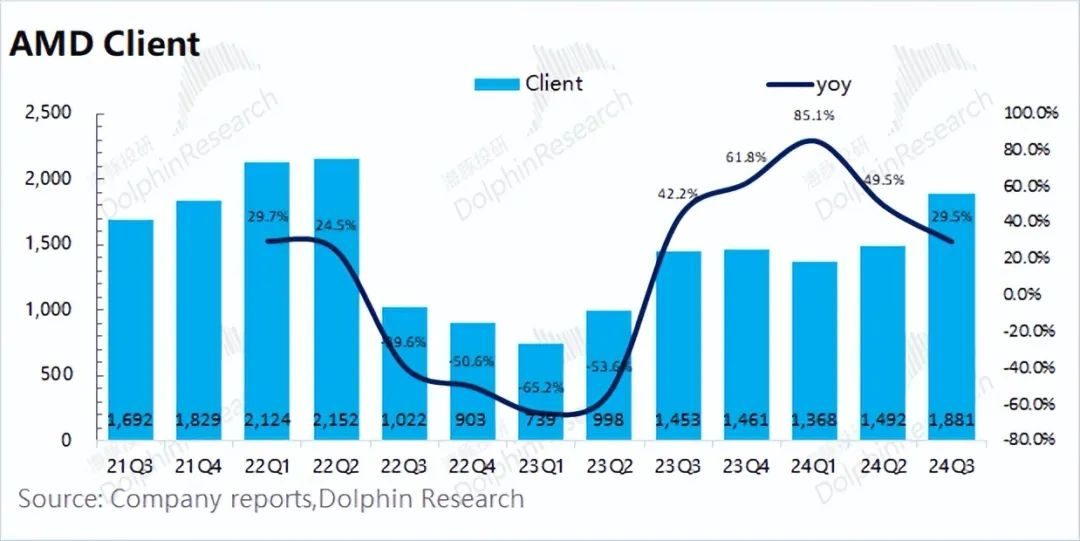

1) 클라이언트 사업 부진 해소: 이번 분기 매출은 전년 동기 대비 29.5% 증가한 18억 8100만 달러로 반등하며, PC 시장 점유율 상승에 힘입어 성공적으로 바닥을 벗어났다.

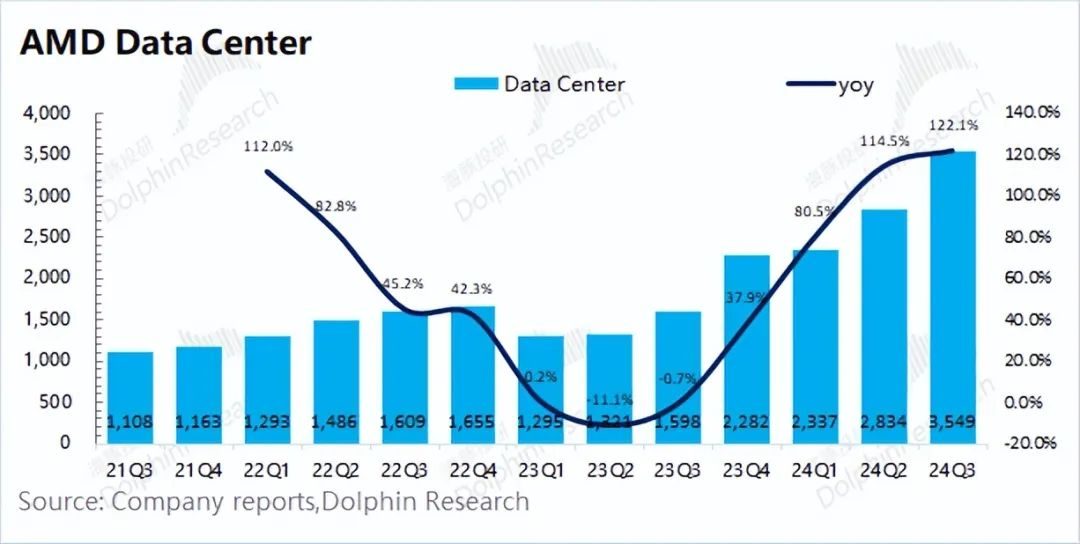

2) 데이터센터 사상 최고치 : 이번 분기 매출은 35억 5천만 달러로 분기 최고치를 기록했습니다. 이는 주로 회사 관련 제품(GPU 및 CPU)의 출하량이 증가했기 때문입니다. 근본 원인은 핵심 클라우드 공급업체가 여전히 높은 자본 지출 투자를 유지하고 있기 때문입니다.

3. AMD 실적 가이던스 : 2024년 4분기 예상 매출은 72억~78억 달러(시장 기대치는 75억5천만 달러)이고 비GAAP 매출총이익률은 약 54%(시장 기대치는 54.21%)이다. 두 가지 핵심 지침 데이터는 기본적으로 시장 기대치와 일치합니다. 이 중 매출 측면이 전월 대비 증가(5.6%-14.4%)했는데, 주로 데이터센터와 클라이언트 사업에서 성장이 이뤄졌다.

Dolphin의 전반적인 견해: AMD의 이번 분기 데이터는 괜찮았지만 기대 이상의 지침을 제공하지는 않았습니다.

AMD의 매출과 총 이익 마진은 주로 두 가지 주요 사업인 데이터 센터와 클라이언트의 회복에 힘입어 이번 분기에 증가했습니다. 영업비용 측면에서는 R&D, 매출, 관련 비용 등이 전반적으로 비교적 안정세를 유지하고 있다. 이번 분기에 회사의 핵심 영업 이익은 10억 달러 이상으로 회복되었으며 전체 실적은 바닥을 쳤습니다.

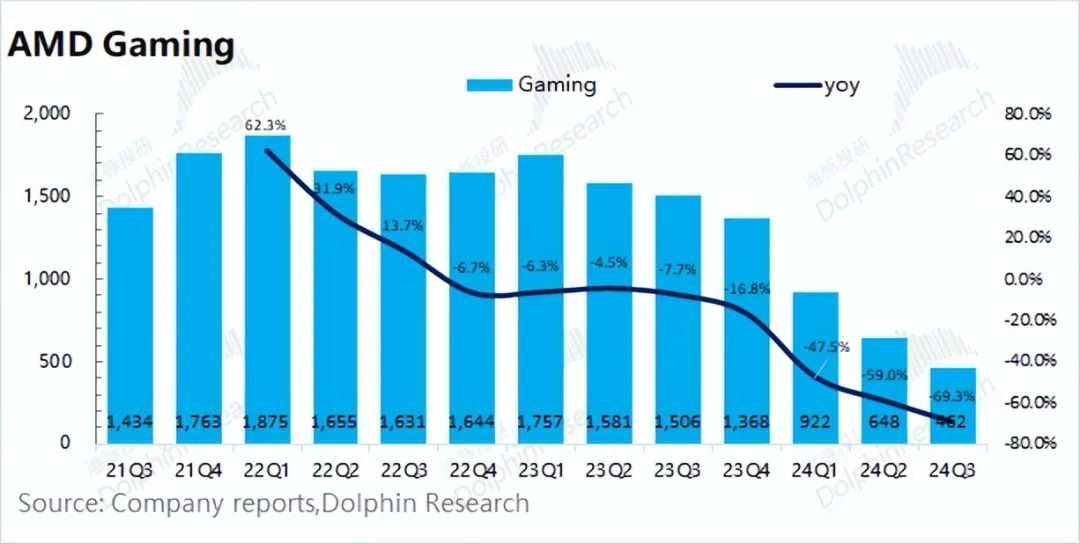

회사의 핵심 사업과 관련하여 구체적으로: 1) 고객 사업: 이번 분기에는 29.5% 증가한 18억 8100만 달러를 달성했습니다. Dolphin은 PC 산업의 한 자릿수 성장으로 판단할 때 이번 분기에 PC 시장에서 Intel을 더욱 압도하고 더 큰 CPU 시장 점유율을 확보했다고 믿습니다(2024년 2분기 AMD의 점유율은 전년 동기 대비 3.8% 증가했습니다). 년), 신제품 출시로 인해 더 많은 점유율을 얻을 것으로 예상됩니다) ; 2) 데이터센터 사업: Instinct 시리즈 GPU 및 EPYC 시리즈 CPU 매출의 강한 성장에 힘입어 35억 5천만 달러로 최고치를 경신했습니다. 핵심 클라우드 공급업체 전체는 여전히 상대적으로 높은 판매량을 유지하고 있는 것으로 추측됩니다 . 3) 기타 사업: 현재 게임용 그래픽카드 수요는 크게 개선되지 않고 있으며, 임베디드 사업은 아직 고객 재고 조정 단계입니다.

이번 분기 매출과 이익 데이터는 양호했지만 이번에는 기대치를 뛰어넘는 가이던스를 제시하지 못했다 . 다음 분기에 회사는 2024년 4분기 매출이 미화 72억~78억 달러(시장 기대치는 미화 75억 5천만 달러), 비GAAP 매출총이익률은 약 54%(시장 기대치는 54.21%)가 될 것으로 예상하고 있습니다. 두 가지 가이던스 데이터는 특별히 이상적인 것은 아니며, 가이던스 범위의 중심이 시장 기대치보다 약간 낮아 회사와 AI 산업 체인에 대한 시장의 신뢰도에 어느 정도 영향을 미칩니다 .

AMD는 원래 AI 시장의 두 번째 공급업체였으며, 시장 자체는 이 회사가 Nvidia를 따라잡고 더 많은 점유율을 확보하는 것을 원했습니다. Nvidia의 주요 공급 측면에 안도의 조짐이 있는 반면, 시장은 MI300의 제품 강점과 시장 수요를 입증하기 위해 기대치를 뛰어넘는 AMD의 지침을 보고자 하는 의지가 더 큽니다. 그리고 이제 그러한 지침은 분명히 시장을 만족시킬 수 없습니다 .

AMD의 경우 Dolphin은 성능의 주요 초점이 현재 매출의 50% 이상을 차지하는 데이터 센터 사업이라고 믿습니다. 데이터센터 사업은 단기적으로 비즈니스를 창출할 수 있을 뿐만 아니라 중장기적으로 지속적인 성장을 위해 시장에 자신감을 불어넣을 수 있습니다. 회사 데이터 센터 사업의 GPU 및 CPU 최종 고객은 주로 Microsoft 및 Google과 같은 제조업체이므로 Dolphin은 핵심 클라우드 제조업체의 자본 지출 계획을 계속 추적할 것입니다. 컨퍼런스콜에서 회사가 내놓은 설명, 데이터센터와 클라이언트의 구체적인 사업 진행 상황, 게임 그래픽 카드 시장에 대한 전망, 회사의 구체적인 다음 분기 및 향후 사업 전망 등을 주목할 수 있다.

1.1 소득측면

AMD는 2024년 3분기에 전년 동기 대비 17.6% 증가한 68억 1900만 달러의 매출을 달성했는데, 이는 시장 기대치(67억 1400만 달러)보다 약간 나은 수치입니다. 회사의 분기별 매출은 주로 데이터센터 사업과 클라이언트 사업의 성장에 힘입어 사상 최고치를 경신했습니다 .

PC 시장에서 회사의 점유율이 지속적으로 증가하면서 회사의 클라이언트 비즈니스가 저점에서 벗어나게 되었습니다. AI 및 기타 관련 요구 사항의 영향을 받아 회사의 데이터 센터 사업은 Instinct 시리즈 GPU 및 EPYC 시리즈 CPU에서도 상당한 성장을 보였습니다.

1.2 매출총이익 측면

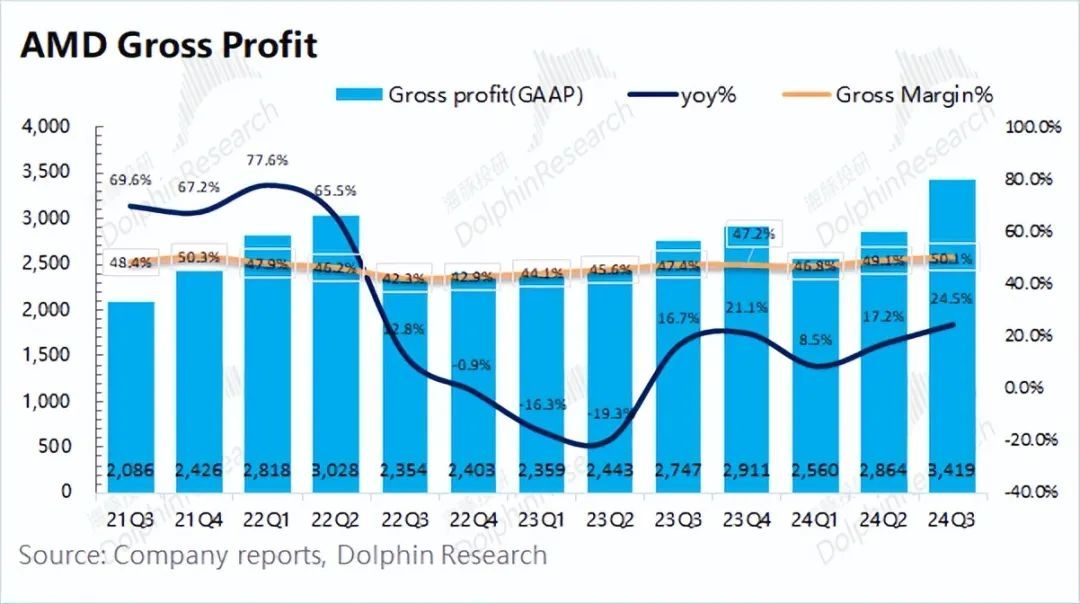

AMD는 2024년 3분기에 전년 동기 대비 24.5% 증가한 34억 1900만 달러의 총 이익을 달성했습니다. 매출총이익 증가율이 매출 증가율을 초과하는 이유는 매출총이익률도 증가하고 있기 때문입니다.

이번 분기 AMD의 매출총이익률은 50.1%로 전년 동기 대비 2.7% 증가해 시장 기대치(52.4%)보다 낮았습니다. 매출총이익률은 전분기 대비 반등했는데, 이는 주로 매출총이익률이 높은 데이터센터 사업 비중(현재 50% 이상으로 증가)이 증가해 회사 전체 매출총이익률 성장을 견인한 데 따른 것이다.

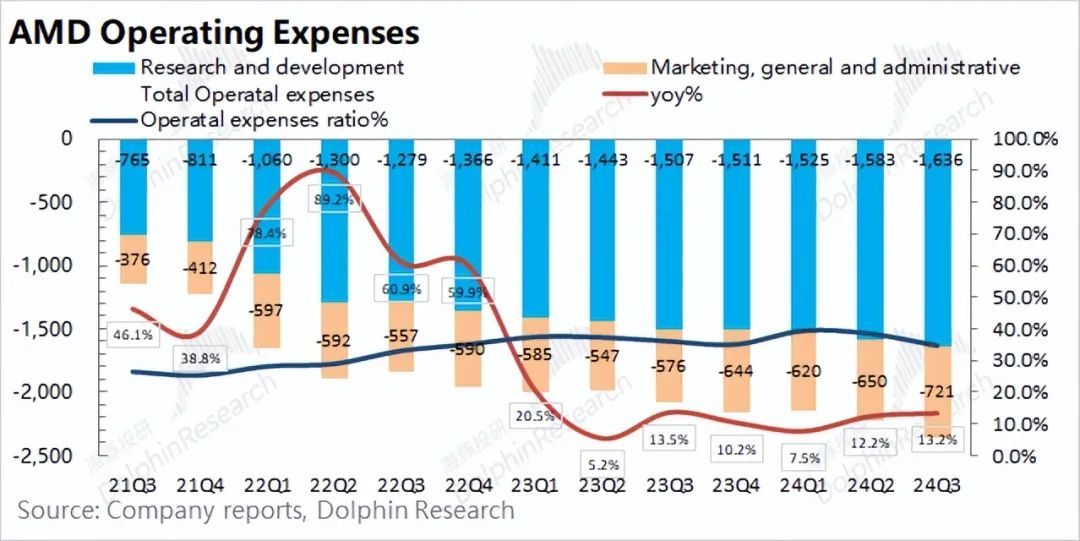

1.3 운영 비용

2024년 3분기 AMD의 운영비는 23억 5,700만 달러로 전년 동기 대비 13.2% 증가했습니다. 영업비용도 전월 대비 증가했지만 매출 증가폭에 비해 그 증가폭은 소폭 줄었다.

특정 비용 측면은 다음과 같이 분류됩니다.

1) 연구개발비: 이번 분기 회사의 연구개발비는 16억 3,600만 달러로 전년 동기 대비 8.6% 증가해 늘 성장세를 보여왔다. 기술 회사로서 회사는 계속해서 연구 개발에 큰 중요성을 부여하고 있습니다. 동시에, 매출 증가로 인해 회사의 R&D 비용 비율은 이번 분기에 24%로 다시 하락했는데, 이는 상대적으로 합리적인 범위 내에 있습니다.

2) 판매관리비 : 이번 분기 회사의 판매관리비는 7억 2,100만 달러로 전년 동기 대비 25.2% 증가했다 . 판매 비용과 매출 성장 사이에는 높은 상관관계가 있으며, 이번 분기에는 둘 다 증가했습니다.

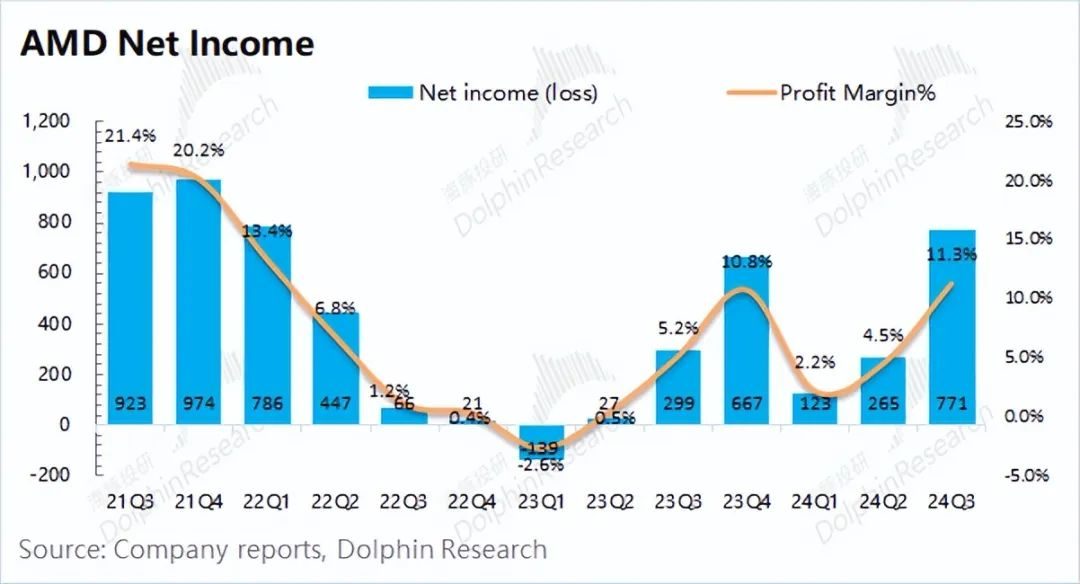

1.4 순이익

AMD는 2024년 3분기에 7억 7,100만 달러의 순이익을 달성했습니다. 이번 분기 순이익률은 11.3%로 전분기 대비 계속 증가했습니다.

AMD가 자일링스 인수에 따른 대규모 이연비용을 계속 부담하면서 당분간 이익은 잠식될 전망이다. 이번 분기 실제 영업상황에 대해서는 '핵심 영업이익'이 더 가까워졌다고 돌핀은 판단하고 있다.

핵심영업이익 = 매출총이익 - 총영업비용

인수 비용의 영향을 제외하고 돌핀은 이번 분기 AMD의 핵심 영업 이익이 전 분기보다 68.3% 증가한 10억 6200만 달러로 추정했습니다. 매출과 총 이익 마진 증가의 영향으로 회사의 전반적인 운영 성과가 크게 개선되었습니다. 이번 분기에도 회사의 게이밍 그래픽 카드 성능이 여전히 부진했지만, 클라이언트 비즈니스와 데이터 센터 비즈니스 모두 크게 개선되었습니다.

이 중 PC 시장이 한 자릿수 성장에 그쳤을 당시 회사의 클라이언트 사업 수익은 시장 점유율 증가에 힘입어 전년 동기 대비 29.5% 증가했다. 또한 회사는 GPU 및 CPU 제품을 계속 출시하는 동안 데이터 센터 사업이 분기별 최고 매출을 기록했습니다.

회사의 사업 부문을 살펴보면, 데이터센터 사업이 성장하면서 그 비중이 50%를 넘어섰다. 클라이언트 사업 비중도 27.6%로 반등했고, 나머지 2개 사업 비중도 다시 하락했다.

2.1 데이터센터 사업

AMD의 데이터센터 사업은 2024년 3분기에 전년 동기 대비 122.1% 증가한 35억 4900만 달러의 매출을 달성했는데, 이는 주로 회사의 AMD Instinct 시리즈 GPU 판매 및 EPYC(Xiaolong) 시리즈 CPU 강력한 매출 성장.

Advancing AI 2024의 최신 이벤트 정보와 결합하여 회사는 다음을 출시할 예정입니다. 1) 다양한 데이터 센터 요구 사항을 충족하고 OEM 및 ODM의 다양한 플랫폼에서 사용할 수 있는 새로운 AMD EPYC 9005 시리즈 프로세서 2) AMD Instinct MI325X 가속기 2025년과 2026년 출시 예정인 차세대 AMD를 통해 가장 까다로운 AI 워크로드를 위한 최고의 성능 및 메모리 기능 제공 Instinct Accelerator 3) 데이터 센터 AI 시스템 사업 확장을 위해 ZT Systems를 49억 달러에 인수했다고 발표했습니다. 후자는 매년 클라우드 컴퓨팅 및 인공 지능을 위한 초대형 서버 솔루션을 제공하기 위해 노력하고 있으며 서버 출하량은 수십만 개에 달합니다. 주요 고객으로는 Microsoft, Amazon 등이 있습니다.

또한, 회사는 AI 칩에 대한 연간 매출 목표를 45억 달러에서 50억 달러로 더욱 높였는데, 이는 데이터센터 사업에 대한 수요가 여전히 양호하다는 것을 보여줍니다. 데이터 센터 사업은 주로 클라우드 공급업체의 자본 지출에 의해 영향을 받기 때문에 Dolphin Jun은 몇몇 핵심 클라우드 공급업체가 이번 분기에도 여전히 높은 자본 지출을 유지하고 있다고 믿습니다 .

2.2 클라이언트 사업

AMD의 클라이언트 사업은 2024년 3분기에 전년 동기 대비 29.5% 증가한 18억 8100만 달러의 매출을 달성했는데, 이는 시장 기대치(17억 1200만 달러)보다 나은 수치입니다 . 고객사의 성장은 주로 5세대 Ryzen CPU 판매 증가에 따른 것입니다.

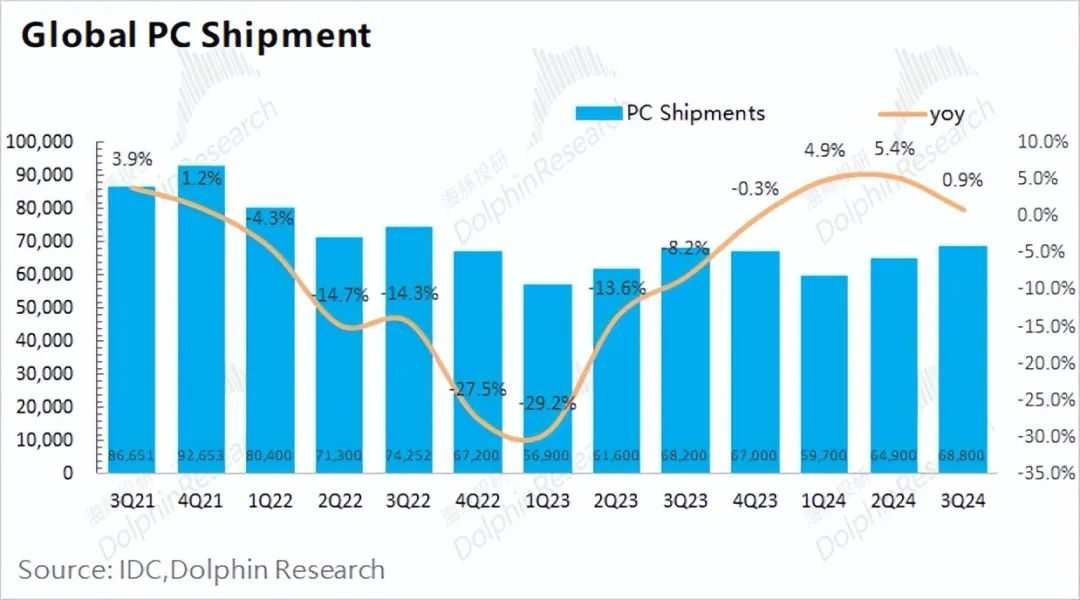

업계 자료에 따르면 2024년 3분기 글로벌 PC 출하량은 6,880만 대로 전년 동기 대비 0.9% 증가했다 . 동시에 AMD의 클라이언트 비즈니스는 전년 동기 대비 약 30%의 성장을 달성했습니다. Dolphin은 AMD가 이번 분기에 PC 시장에서 더 큰 시장 점유율을 획득한 것이 주된 이유라고 믿고 있으며 Intel의 재무 보고서에 대해 약간 우려하고 있습니다. .

또한, 회사는 기업에 50개 이상의 AI TOP을 갖춘 차세대 AI PC를 제공하는 새로운 Ryzen AI PRO 300 시리즈 모바일 프로세서의 출시를 발표했으며, 4월에는 차세대 Ryzen 9000 X3D를 출시할 예정입니다. 2024년 4분기 프로세서. 컴퓨팅 파워의 축복과 신제품 출시로 AMD는 인텔로부터 더 많은 시장 점유율을 확보하고 PC 사업의 침체에서 가장 먼저 벗어날 것으로 예상된다.

2.3 게임사업

AMD의 게임 사업은 2024년 3분기에 4억 6200만 달러의 매출을 달성했는데, 이는 전년 동기 대비 69.3% 감소하고 시장 기대치(5억 7200만 달러)보다 낮은 수치입니다. 게임사업 부진은 세미커스텀 사업 매출 감소가 주로 영향을 미쳤다.

클라이언트 사업이 크게 반등했지만, 현재 게임사업은 여전히 부진하다. 업계 상황을 토대로 돌핀은 PC 산업 전체가 회복이 더딘 상태이며, 게임용 그래픽 카드에 대한 수요도 크게 개선되지 않은 상태라고 보고 있다. 클라이언트 비즈니스의 경우 AMD는 주로 Intel의 "풀 앤 풀" 성능으로 인해 더 큰 시장 점유율을 얻었습니다. 게이밍 그래픽 카드의 경우 회사의 주요 경쟁자는 Nvidia로, 점유율이 크게 증가하지 않았습니다.

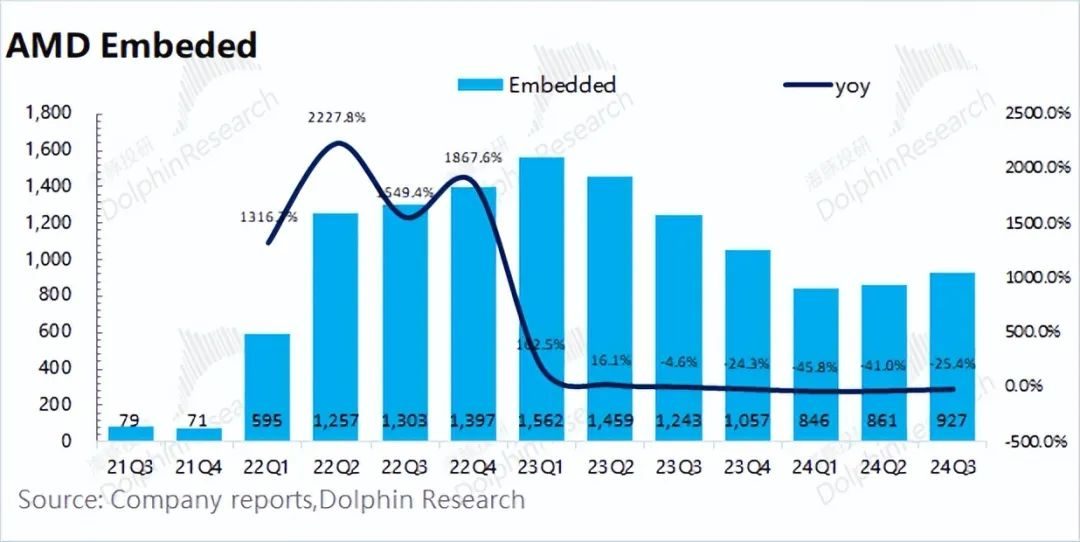

2.4 임베디드 사업

AMD의 임베디드 사업은 2024년 3분기에 전년 동기 대비 25.4% 감소한 9억 2,700만 달러의 매출을 달성했는데, 이는 기본적으로 시장 기대치(9억 1,300만 달러)와 일치하는 수치입니다 . 회사의 임베디드 사업은 이전에 인수한 Xilinx가 지배하고 있습니다. 이번 분기에 일부 다운스트림 수요가 개선되었지만 회사는 여전히 고객의 재고 조정에 영향을 받고 있으며 회사의 출하량은 상대적으로 낮은 수준을 유지하고 있습니다.