أصدرت AMD (AMD.O) تقريرها المالي للربع الثالث لعام 2024 (المنتهي في سبتمبر 2024) بعد إغلاق سوق الأسهم الأمريكية صباح يوم 30 أكتوبر 2024 بتوقيت بكين. النقاط الرئيسية هي كما يلي:

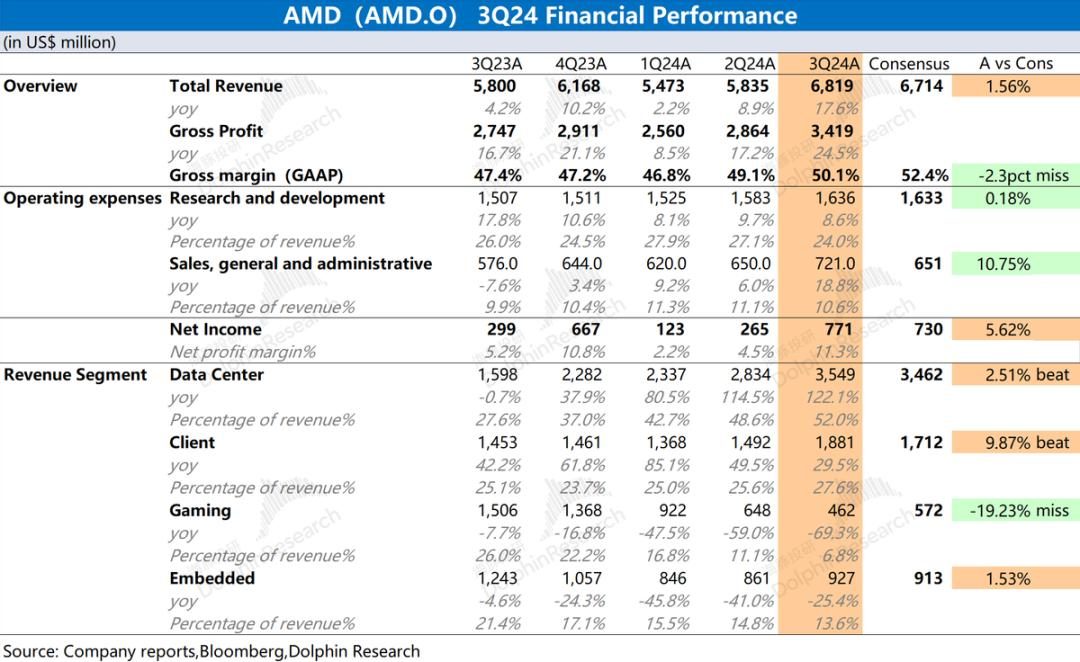

1. الأداء العام: تحسنت الإيرادات وهامش الربح الإجمالي . حققت AMD إيرادات قدرها 6.819 مليار دولار أمريكي في الربع الثالث من عام 2024، بزيادة سنوية قدرها 17.6%، وهو أفضل قليلاً من توقعات السوق (6.714 مليار دولار أمريكي). كان نمو الإيرادات الفصلية مدفوعًا بشكل أساسي بأعمال العملاء وأعمال مراكز البيانات. حققت AMD صافي ربح قدره 771 مليون دولار أمريكي في الربع الثالث من عام 2024، وانتعش جانب الربح عن الربع السابق، أفضل قليلاً من توقعات السوق (730 مليون دولار أمريكي) . وقد زادت الإيرادات وإجمالي هامش الربح، وكانت نفقات التشغيل مستقرة نسبيًا، مما أدى إلى انتعاش الأرباح.

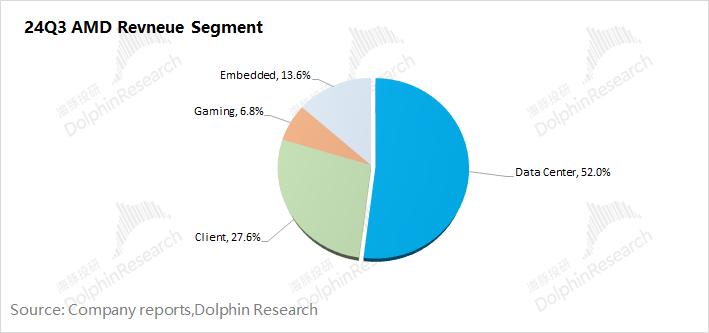

2. تجزئة الأعمال: العملاء خرجوا من المشاكل ومراكز البيانات في آفاق جديدة . وبفضل نمو مراكز البيانات وأعمال العملاء، بلغت الإيرادات المجمعة للشركتين ما يقرب من 80%.

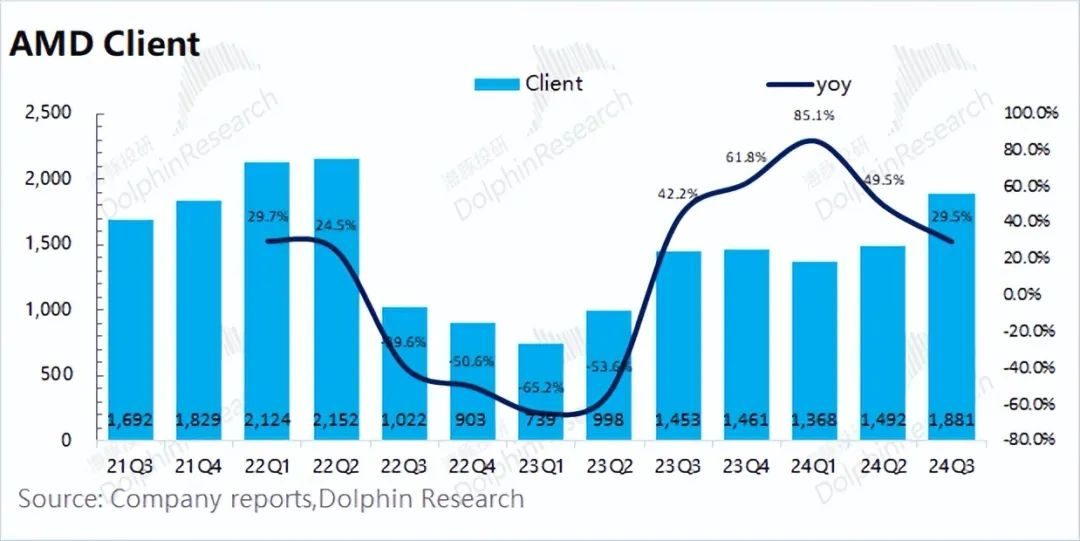

1) خروج أعمال العملاء من المشاكل: انتعشت الإيرادات في هذا الربع إلى 1.881 مليار دولار أمريكي، بزيادة سنوية قدرها 29.5%، وخرجت بنجاح من القاع، ويرجع ذلك أساسًا إلى زيادة حصة الشركة في سوق أجهزة الكمبيوتر الشخصية؛

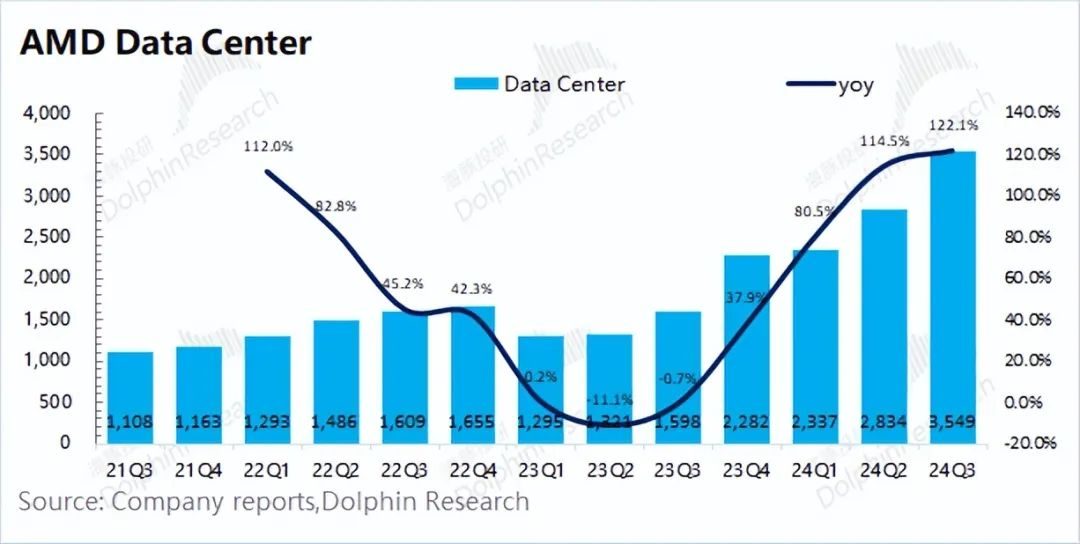

2) مستوى قياسي جديد لمراكز البيانات : وصلت إيرادات هذا الربع إلى 3.55 مليار دولار أمريكي، وهو أعلى مستوى ربع سنوي جديد. ويرجع ذلك بشكل أساسي إلى زيادة شحنات المنتجات ذات الصلة بالشركة (وحدة معالجة الرسومات ووحدة المعالجة المركزية). السبب الجذري هو أن موردي السحابة الأساسية ما زالوا يحتفظون باستثمارات رأسمالية عالية.

3. إرشادات أداء AMD : تبلغ الإيرادات المتوقعة في الربع الرابع من عام 2024 ما بين 7.2 إلى 7.8 مليار دولار أمريكي (توقعات السوق هي 7.55 مليار دولار أمريكي) ويبلغ إجمالي هامش الربح غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا حوالي 54% (توقعات السوق 54.21%). تتوافق بيانات التوجيه الأساسية بشكل أساسي مع توقعات السوق. ومن بينها، ارتفع جانب الإيرادات على أساس شهري (5.6% - 14.4%)، وجاء النمو بشكل رئيسي من مركز البيانات وأعمال العملاء.

وجهة نظر Dolphin الشاملة: كانت بيانات AMD لهذا الربع جيدة، لكنها لم تقدم توجيهات تتجاوز التوقعات.

ارتفعت إيرادات AMD وهامش الربح الإجمالي خلال هذا الربع، مدفوعًا بشكل رئيسي بتعافي شركتيها الرئيسيتين، مركز البيانات والعملاء. ومن ناحية نفقات التشغيل، ظلت نفقات البحث والتطوير والمبيعات والنفقات ذات الصلة مستقرة نسبيًا بشكل عام. وفي هذا الربع، عادت أرباح التشغيل الأساسية للشركة إلى أكثر من مليار دولار أمريكي، ووصل الأداء العام إلى أدنى مستوياته.

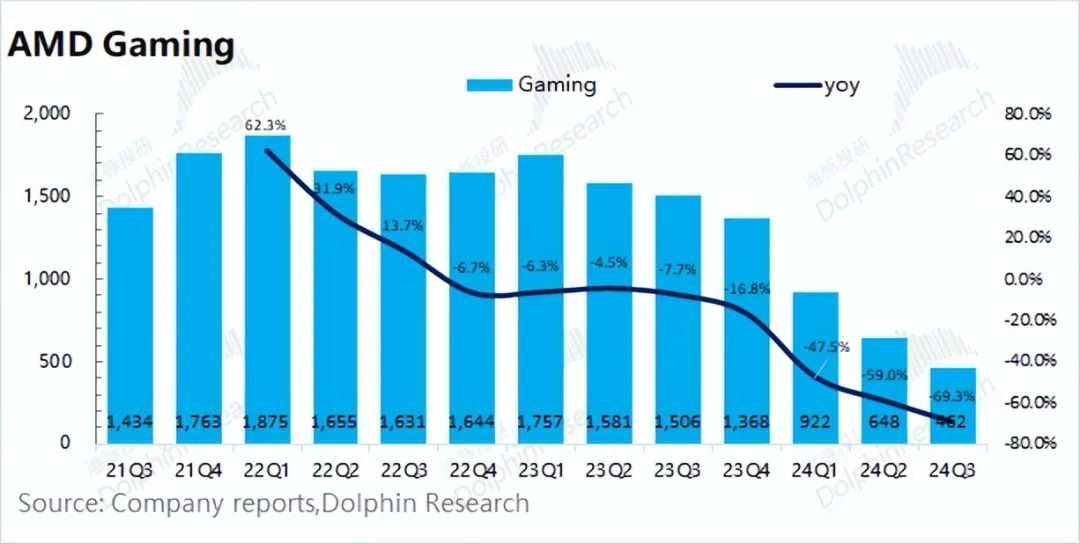

وفيما يتعلق بالأعمال الأساسية للشركة، وتحديداً: 1) أعمال العملاء: حقق هذا الربع 1.881 مليار دولار أمريكي، بزيادة قدرها 29.5%. انطلاقًا من النمو الذي حققته صناعة أجهزة الكمبيوتر الشخصية، تعتقد دولفين أن الشركة ضغطت بشكل أكبر على شركة إنتل في سوق أجهزة الكمبيوتر هذا الربع واكتسبت حصة أكبر في سوق وحدات المعالجة المركزية (زادت حصة AMD في الربع الثاني من عام 2024 بنسبة 3.8% على أساس سنوي). العام)، مدفوعة بالمنتجات الجديدة، من المتوقع أن تكتسب المزيد من الأسهم) 2) أعمال مركز البيانات: وصلت إلى مستوى مرتفع جديد، حيث وصلت إلى 3.55 مليار دولار أمريكي، ويرجع ذلك أساسًا إلى النمو القوي في مبيعات سلسلة Instinct GPU ووحدة المعالجة المركزية من سلسلة EPYC، وبالتالي، من المتوقع أن يظل بائعو الخدمات السحابية الأساسية ككل يحتفظون بنفقات رأسمالية مرتفعة نسبيًا في هذا الربع ؛ 3) الأعمال الأخرى: لم يشهد جانب الطلب الحالي على بطاقات رسومات الألعاب تحسنًا كبيرًا، في حين أن الأعمال المضمنة لا تزال في مخزون العملاء. مرحلة التعديل.

على الرغم من أن بيانات الإيرادات والأرباح لهذا الربع كانت جيدة، إلا أن الشركة فشلت في تقديم التوجيهات التي فاقت التوقعات هذه المرة . بالنسبة للربع القادم، تتوقع الشركة أن تبلغ الإيرادات في الربع الرابع من عام 2024 ما بين 7.2 إلى 7.8 مليار دولار أمريكي (توقعات السوق هي 7.55 مليار دولار أمريكي) وهامش ربح إجمالي غير مبادئ المحاسبة المقبولة عمومًا يبلغ حوالي 54٪ (توقعات السوق هي 54.21٪). البيانات التوجيهية ليست مثالية بشكل خاص، ومركز نطاق التوجيه أقل قليلاً من توقعات السوق، مما يؤثر إلى حد ما على ثقة السوق في الشركة وسلسلة صناعة الذكاء الاصطناعي .

كانت AMD في الأصل المورد الثاني في سوق الذكاء الاصطناعي، وكان السوق نفسه يريد رؤية الشركة تلحق بـ Nvidia وتكتسب المزيد من الحصص. في حين أن هناك علامات ارتياح على جانب العرض الأساسي لـ Nvidia، فإن السوق أكثر استعدادًا لرؤية توجيهات AMD التي تتجاوز التوقعات لإظهار قوة المنتج وطلب السوق لـ MI300. والآن من الواضح أن مثل هذا المبدأ التوجيهي لا يمكن أن يرضي السوق .

بالنسبة لشركة AMD، تعتقد شركة Dolphin أن التركيز الرئيسي للأداء لا يزال منصبًا على أعمال مراكز البيانات، والتي تمثل حاليًا أكثر من 50% من الإيرادات. لا يمكن لأعمال مراكز البيانات تحقيق الأعمال على المدى القصير فحسب، بل يمكنها أيضًا جلب الثقة إلى السوق لمواصلة النمو على المدى المتوسط والطويل. نظرًا لأن العملاء النهائيين لوحدة معالجة الرسومات ووحدة المعالجة المركزية في أعمال مركز بيانات الشركة هم في الأساس شركات مصنعة مثل Microsoft وGoogle، ستستمر Dolphin في متابعة خطط الإنفاق الرأسمالي لمصنعي السحابة الأساسية. يمكنك الانتباه إلى توضيحات الشركة في المكالمة الجماعية، والتقدم التجاري المحدد لمراكز البيانات والعملاء، ووجهات النظر حول سوق بطاقات رسوميات الألعاب، والتوقعات التجارية التفصيلية للشركة للربع القادم والمستقبل.

1.1 جانب الدخل

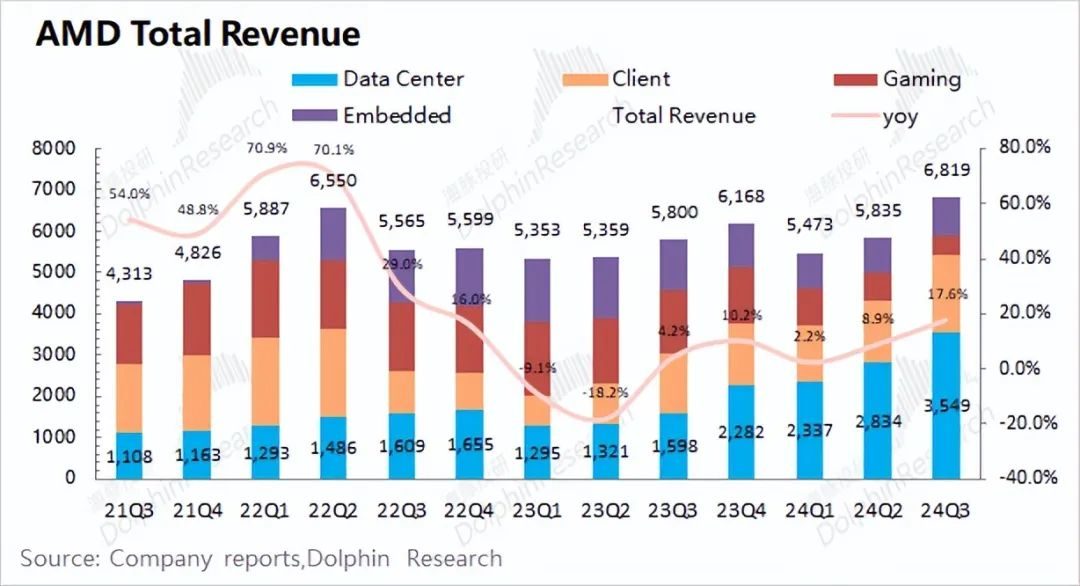

حققت AMD إيرادات قدرها 6.819 مليار دولار أمريكي في الربع الثالث من عام 2024، بزيادة سنوية قدرها 17.6%، وهو أفضل قليلاً من توقعات السوق (6.714 مليار دولار أمريكي). وصلت إيرادات الشركة الفصلية إلى مستوى مرتفع جديد، ويرجع ذلك أساسًا إلى تعزيز أعمال مراكز البيانات وأعمال العملاء .

تستمر حصة الشركة في سوق أجهزة الكمبيوتر في الزيادة، مما يؤدي إلى خروج أعمال عملاء الشركة من أدنى مستوياتها. نظرًا لتأثرها بالذكاء الاصطناعي والاحتياجات الأخرى ذات الصلة، شهدت أعمال مراكز البيانات الخاصة بالشركة أيضًا نموًا كبيرًا في وحدات معالجة الرسومات من سلسلة Instinct ووحدات المعالجة المركزية من سلسلة EPYC.

1.2 جانب الربح الإجمالي

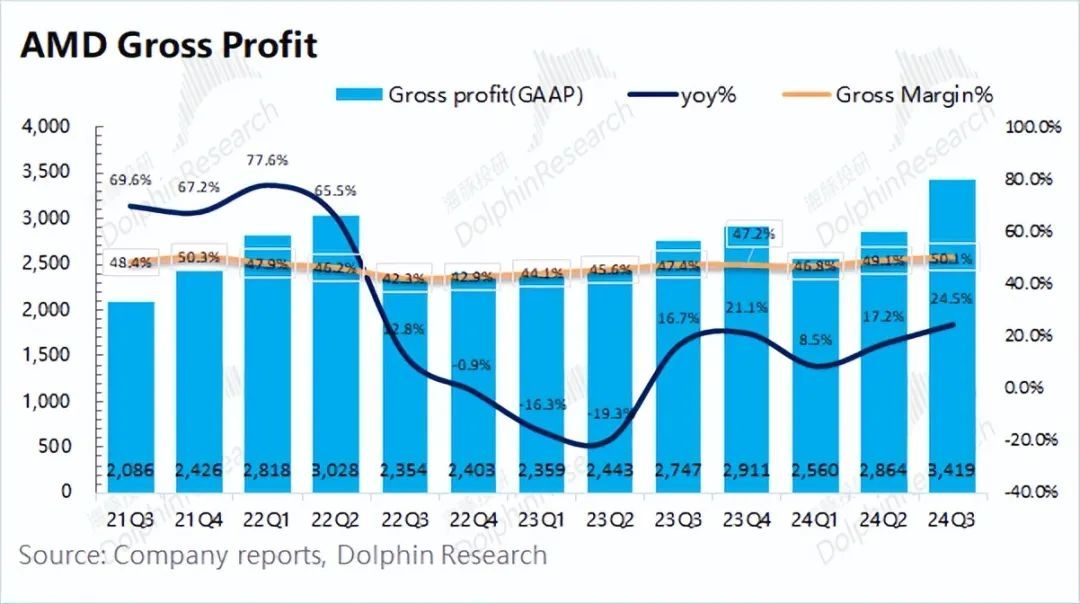

حققت AMD أرباحًا إجمالية قدرها 3.419 مليار دولار أمريكي في الربع الثالث من عام 2024، بزيادة سنوية قدرها 24.5%. يتجاوز معدل نمو إجمالي الربح معدل الإيرادات، ويرجع ذلك أساسًا إلى زيادة هامش الربح الإجمالي أيضًا.

بلغ هامش الربح الإجمالي لشركة AMD في هذا الربع 50.1%، بزيادة سنوية قدرها 2.7%، أي أقل من توقعات السوق (52.4%). انتعش هامش الربح الإجمالي عن الربع السابق، ويرجع ذلك أساسًا إلى الزيادة في نسبة أعمال مراكز البيانات ذات هامش الربح الإجمالي الأعلى (الذي ارتفع حاليًا إلى أكثر من 50%)، مما أدى إلى نمو إجمالي هامش الربح الإجمالي للشركة.

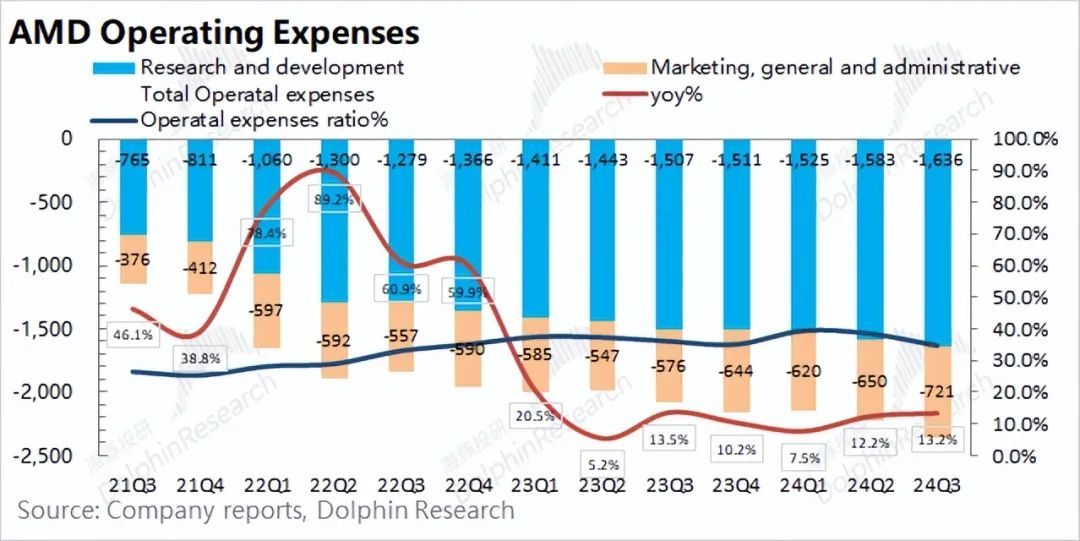

1.3 نفقات التشغيل

بلغت النفقات التشغيلية لشركة AMD في الربع الثالث من عام 2024 2.357 مليار دولار أمريكي، بزيادة سنوية قدرها 13.2%. كما ارتفعت نفقات التشغيل على أساس شهري، ولكن الزيادة كانت أقل قليلاً من نمو الإيرادات.

يتم تقسيم جانب التكلفة المحدد إلى:

1) نفقات البحث والتطوير: بلغت نفقات البحث والتطوير للشركة في هذا الربع 1.636 مليار دولار أمريكي، بزيادة سنوية قدرها 8.6% . وقد أظهرت نفقات البحث والتطوير دائمًا اتجاهًا للنمو. وباعتبارها شركة تكنولوجيا، تواصل الشركة إيلاء أهمية كبيرة للبحث والتطوير. في الوقت نفسه، وبسبب نمو الإيرادات، انخفض معدل نفقات البحث والتطوير للشركة إلى 24٪ في هذا الربع، وهو ضمن نطاق معقول نسبيًا؛

2) المصاريف البيعية والإدارية : بلغت المصاريف البيعية والإدارية للشركة في هذا الربع 721 مليون دولار أمريكي، بزيادة سنوية قدرها 25.2% . هناك ارتباط كبير بين مصاريف المبيعات ونمو الإيرادات، وكلاهما ارتفع هذا الربع.

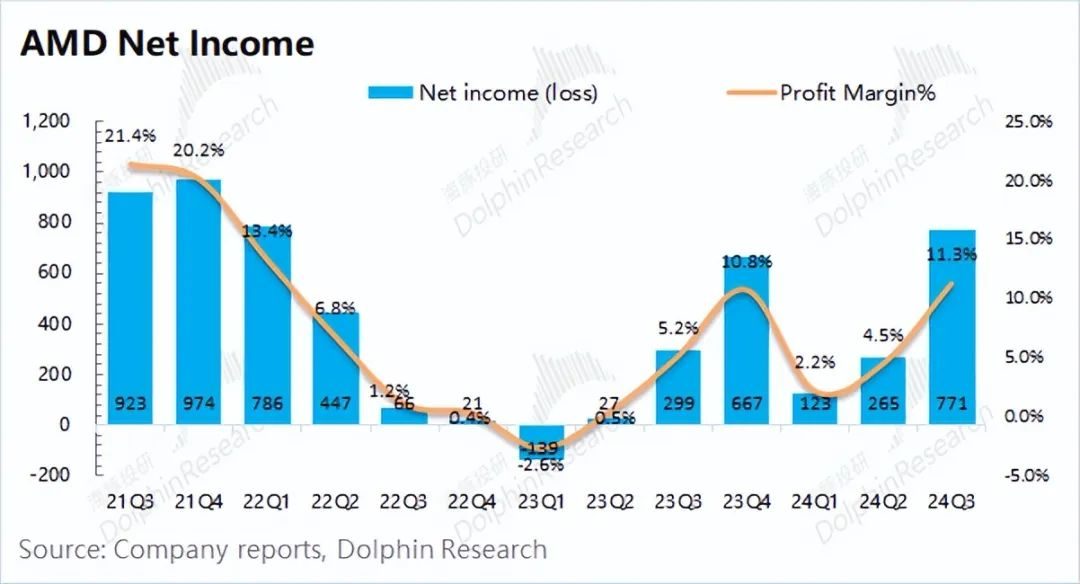

1.4 صافي الربح

حققت AMD صافي ربح قدره 771 مليون دولار أمريكي في الربع الثالث من عام 2024. وبلغ هامش الربح الصافي لهذا الربع 11.3%، والذي استمر في الزيادة على أساس ربع سنوي.

ومع استمرار AMD في تحمل نفقات كبيرة مؤجلة من استحواذها على Xilinx، فسوف تتآكل الأرباح لبعض الوقت في المستقبل. أما بالنسبة لظروف التشغيل الفعلية لهذا الربع، فتعتقد دولفين أن "الربح التشغيلي الأساسي" أقرب.

ربح التشغيل الأساسي = إجمالي الربح – إجمالي مصاريف التشغيل

وبعد استبعاد تأثير تكاليف الاستحواذ، تقدر دولفين أن أرباح التشغيل الأساسية لشركة AMD لهذا الربع بلغت 1.062 مليار دولار أمريكي، بزيادة قدرها 68.3% عن الربع السابق. وتحت تأثير نمو الإيرادات وهامش الربح الإجمالي، شهد الأداء التشغيلي العام للشركة تحسنًا كبيرًا. على الرغم من أن أداء بطاقة رسومات الألعاب الخاصة بالشركة كان لا يزال بطيئًا خلال هذا الربع، إلا أن أعمال العملاء وأعمال مراكز البيانات تحسنت بشكل ملحوظ.

من بينها، عندما نما سوق أجهزة الكمبيوتر الشخصية بأرقام فردية فقط، زادت إيرادات أعمال عملاء الشركة بنسبة 29.5٪ على أساس سنوي، ويرجع ذلك أساسًا إلى زيادة حصتها في السوق. بالإضافة إلى ذلك، بينما واصلت الشركة شحن منتجات وحدة معالجة الرسومات ووحدة المعالجة المركزية، حققت أعمال مراكز البيانات الخاصة بها ارتفاعًا جديدًا في الإيرادات ربع السنوية.

وبالنظر إلى قطاعات أعمال الشركة، ومع نمو أعمال مراكز البيانات، فقد تجاوزت النسبة 50%. كما انتعشت نسبة أعمال العملاء إلى 27.6%، وانخفضت نسبة الشركتين المتبقيتين مرة أخرى.

2.1 أعمال مركز البيانات

حققت أعمال مراكز بيانات AMD إيرادات قدرها 3.549 مليار دولار أمريكي في الربع الثالث من عام 2024، بزيادة سنوية قدرها 122.1%، وهي أفضل قليلاً من توقعات السوق (3.462 مليار دولار أمريكي)، ويرجع ذلك أساسًا إلى مبيعات وحدة معالجة الرسومات من سلسلة AMD Instinct للشركة. EPYC (Xiaolong) سلسلة وحدة المعالجة المركزية نمو قوي في المبيعات.

بالإضافة إلى معلومات الحدث الأخيرة الخاصة بـ Advancing AI 2024، ستطلق الشركة: 1) معالجات سلسلة AMD EPYC 9005 الجديدة لتلبية احتياجات مراكز البيانات المختلفة ويمكن استخدامها على منصات مختلفة من OEM وODM 2) مسرع AMD Instinct MI325X ، الذي يوفر الخدمة قدرات الأداء والذاكرة الرائدة لأحمال عمل الذكاء الاصطناعي الأكثر تطلبًا، مع من المقرر إطلاق الجيل التالي من مسرعات AMD Instinct في عامي 2025 و2026. 3) الإعلان عن الاستحواذ على شركة ZT Systems بقيمة 4.9 مليار دولار لتوسيع أعمال أنظمة الذكاء الاصطناعي لمراكز البيانات. وتلتزم الأخيرة بتوفير حلول خوادم واسعة النطاق للحوسبة السحابية والذكاء الاصطناعي كل عام، حيث تصل شحنات الخوادم إلى مئات الآلاف. ومن بين عملائها الرئيسيين ميكروسوفت وأمازون وما إلى ذلك.

بالإضافة إلى ذلك، قامت الشركة برفع توجيه إيراداتها للعام بأكمله لرقائق الذكاء الاصطناعي من 4.5 مليار دولار أمريكي إلى 5 مليار دولار أمريكي، مما يدل أيضًا على أن أعمال مراكز البيانات لا تزال تتمتع بطلب جيد. نظرًا لأن أعمال مراكز البيانات تتأثر بشكل أساسي بالنفقات الرأسمالية لبائعي السحابة، تعتقد Dolphin Jun أن العديد من بائعي السحابة الأساسيين ما زالوا يحتفظون بنفقات رأسمالية عالية في هذا الربع .

2.2 أعمال العميل

حققت أعمال عملاء AMD إيرادات بلغت 1.881 مليار دولار أمريكي في الربع الثالث من عام 2024، بزيادة سنوية قدرها 29.5%، وهو ما كان أفضل من توقعات السوق (1.712 مليار دولار أمريكي) . يرجع نمو العملاء بشكل أساسي إلى زيادة مبيعات وحدات المعالجة المركزية Ryzen من الجيل الخامس.

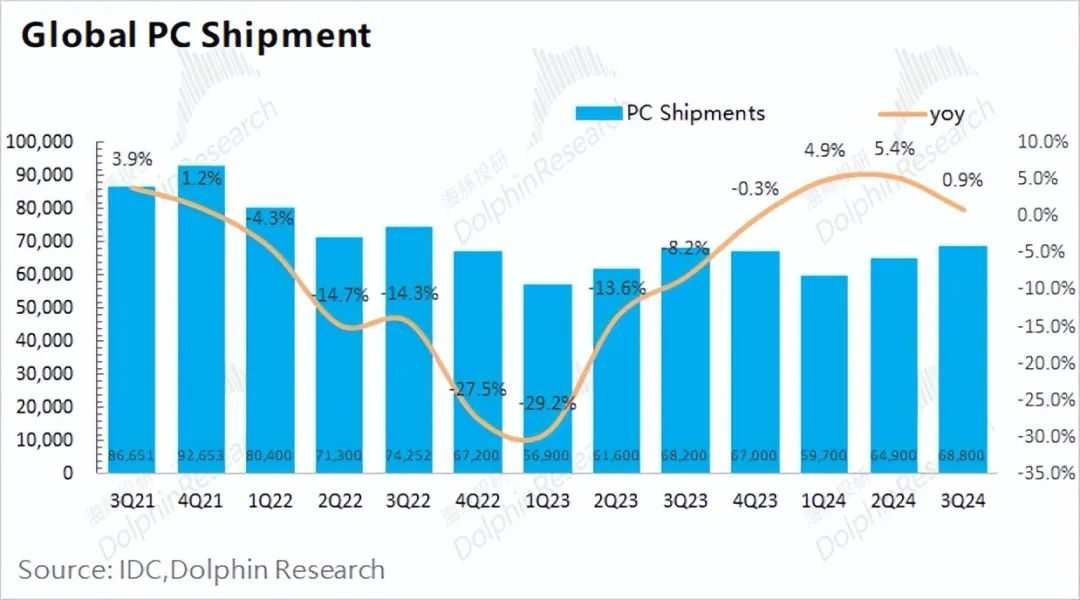

واستنادًا إلى بيانات الصناعة، بلغت الشحنات العالمية لأجهزة الكمبيوتر الشخصية في الربع الثالث من عام 2024 68.8 مليون وحدة، بزيادة سنوية قدرها 0.9% . في الوقت نفسه، حققت أعمال عملاء AMD نموًا بنسبة 30٪ تقريبًا على أساس سنوي . تعتقد Dolphin أن السبب الرئيسي هو أن AMD اكتسبت حصة سوقية أكبر في سوق أجهزة الكمبيوتر الشخصية في هذا الربع، وتشعر بالقلق قليلاً بشأن التقرير المالي لشركة Intel. .

بالإضافة إلى ذلك، أعلنت الشركة عن إطلاق سلسلة معالجات Ryzen AI PRO 300 المحمولة الجديدة، والتي تزود المؤسسات بأجهزة كمبيوتر من الجيل التالي مزودة بـ 50+ AI TOPs، ومن المتوقع أن تطلق الشركة الجيل التالي من Ryzen 9000 X3D في الجيل الرابع معالج ربع 2024. وبمباركة قوة الحوسبة وإطلاق منتجات جديدة، من المتوقع أن تحصل AMD على حصة سوقية أكبر من Intel وأن تكون أول من يخرج من قاع أعمال الكمبيوتر الشخصي.

2.3 أعمال اللعبة

حققت أعمال الألعاب من AMD إيرادات قدرها 462 مليون دولار أمريكي في الربع الثالث من عام 2024، بانخفاض سنوي قدره 69.3% وأقل من توقعات السوق (572 مليون دولار أمريكي). تأثر الانخفاض في أعمال الألعاب بشكل أساسي بانخفاض إيرادات الأعمال شبه المخصصة.

على الرغم من انتعاش أعمال عملاء الشركة بشكل ملحوظ، إلا أن أعمال الألعاب الحالية لا تزال ضعيفة. واستنادًا إلى وضع الصناعة، تعتقد شركة Dolphin أن صناعة أجهزة الكمبيوتر ككل في حالة انتعاش بطيء، وأن الطلب على بطاقات رسومات الألعاب لم يتحسن بشكل ملحوظ. أما بالنسبة لأعمال العملاء، فقد اكتسبت AMD حصة سوقية أكبر ويرجع ذلك أساسًا إلى أداء "السحب والسحب" من Intel. أما بالنسبة لبطاقات الرسوميات المخصصة للألعاب، فإن المنافس الرئيسي للشركة هو شركة Nvidia التي لم تشهد أي زيادة كبيرة في حصتها.

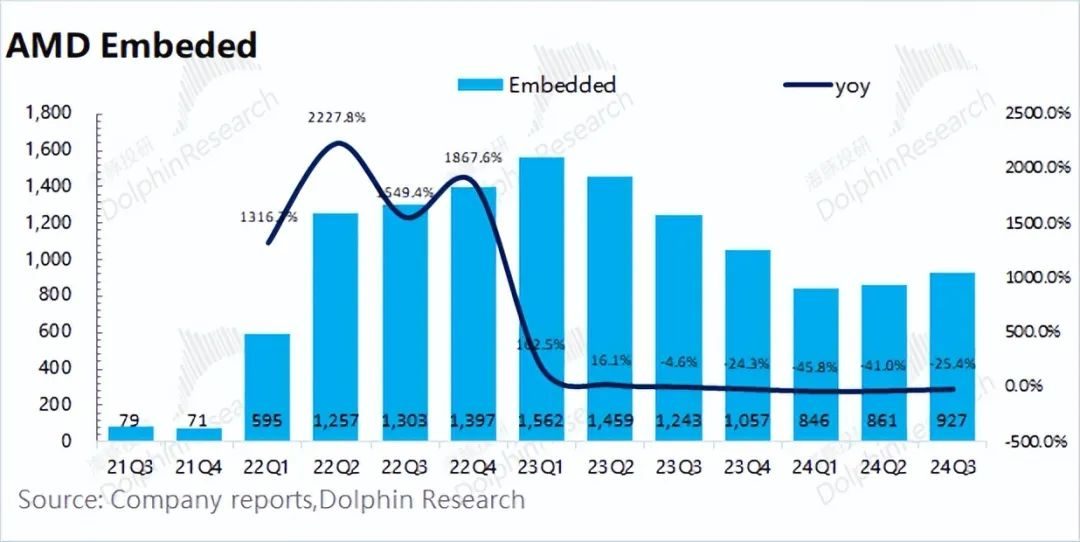

2.4 الأعمال المضمنة

حققت أعمال AMD المدمجة إيرادات قدرها 927 مليون دولار أمريكي في الربع الثالث من عام 2024، بانخفاض سنوي قدره 25.4%، وهو ما يتماشى بشكل أساسي مع توقعات السوق (913 مليون دولار أمريكي) . تهيمن شركة Xilinx التي تم الاستحواذ عليها سابقًا على الأعمال المدمجة للشركة، على الرغم من تحسن بعض الطلب على المصب في هذا الربع، إلا أن الشركة لا تزال متأثرة بتعديلات مخزون العملاء، وتبقى شحنات الشركة عند مستوى منخفض نسبيًا.