AMD(AMD.O)は北京時間2024年10月30日午前の米国株式市場終了後に2024年第3四半期財務報告書(2024年9月終了)を発表した。要点は以下の通り。

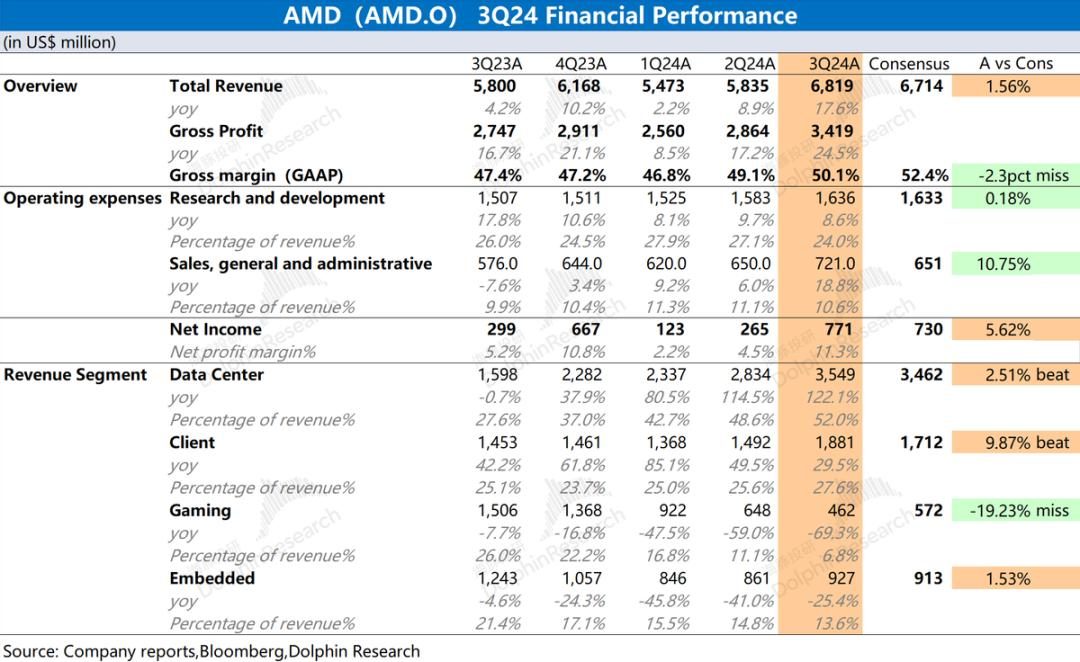

1. 全体的なパフォーマンス: 収益と粗利率の両方が向上しました。 AMDは2024年第3四半期に売上高68億1,900万米ドルを達成し、前年同期比17.6%増となり、市場予想(67億1,400万米ドル)をわずかに上回った。四半期収益の伸びは主にクライアント事業とデータセンター事業によって牽引されました。 AMD は 2024 年の第 3 四半期に 7 億 7,100 万米ドルの純利益を達成し、利益面は前四半期から回復し、市場予想 (7 億 3,000 万米ドル) をわずかに上回りました。売上高と売上総利益率の両方が増加し、営業費用が比較的安定しているため、利益が回復しています。

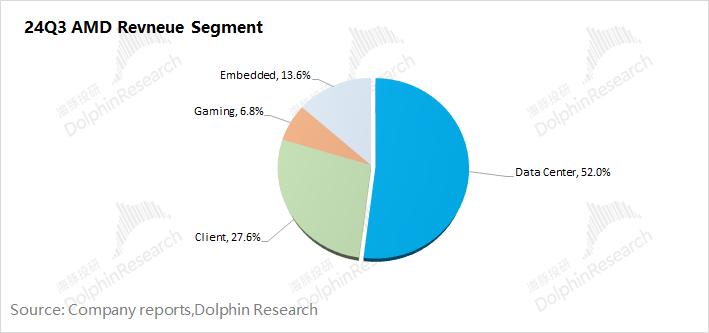

2. ビジネスの細分化: クライアントは問題を解決し、データ センターは新たな高みに達しています。データセンターとクライアント事業の成長により、2 つの事業を合わせた収益は 80% 近くを占めました。

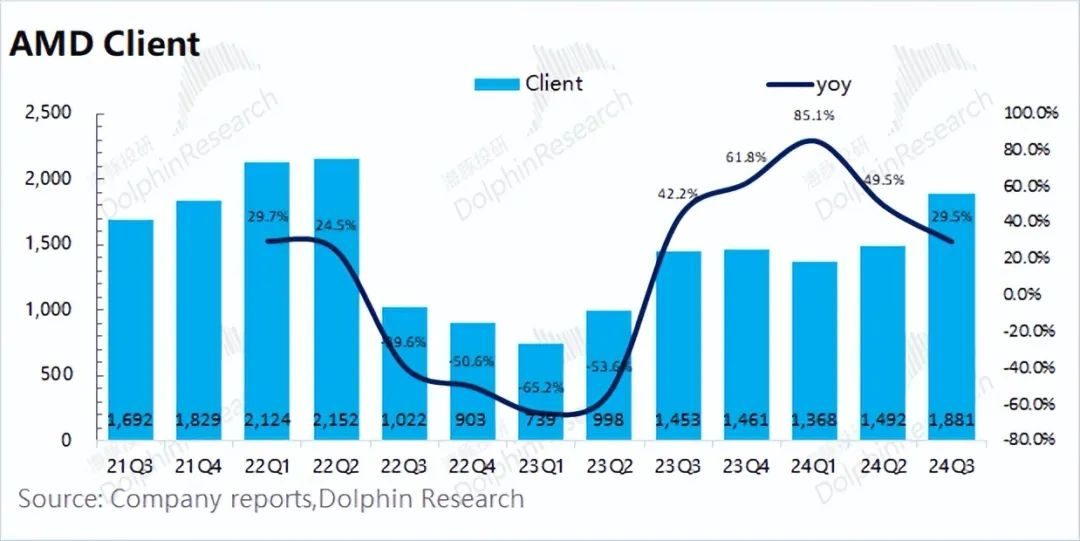

1) クライアント事業は苦境から脱却:この四半期の収益は、主に同社の PC 市場シェアの増加により、前年同期比 29.5% 増の 18 億 8,100 万米ドルに回復し、谷から抜け出すことに成功しました。

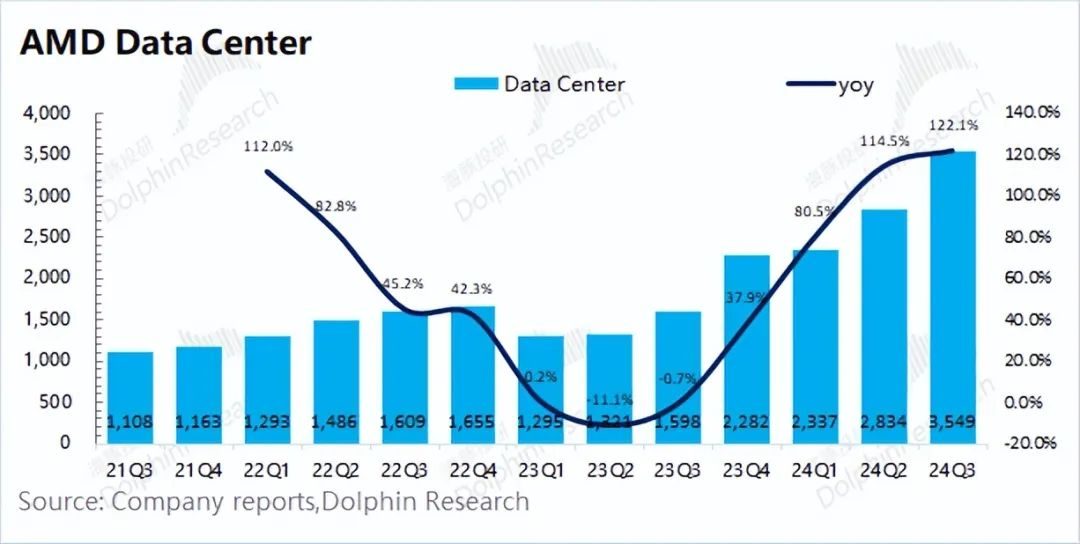

2) データセンターの新記録: 今四半期の収益は 35 億 5,000 万米ドルに達し、四半期としては最高記録を更新しました。これは主に同社関連製品(GPUやCPU)の出荷増加によるもので、根本的な原因は中核クラウドベンダーが依然として高額の設備投資を続けていることだ。

3. AMDの業績ガイダンス: 2024年第4四半期の予想売上高は72億~78億米ドル(市場予想は75億5,000万米ドル)、非GAAP粗利益率は約54%(市場予想は54.21%)。 2つの主要なガイダンスデータは基本的に市場の予想と一致しています。このうち、収益面は前月比増加(5.6%-14.4%)し、その成長は主にデータセンターとクライアント事業によるものでした。

Dolphin の全体的な見解: この四半期の AMD のデータは問題ありませんでしたが、予想を超えるガイダンスを提供しませんでした。

AMD の今四半期の売上高と粗利益率は、主にデータセンターとクライアントの 2 つの主要事業の回復に牽引されて増加しました。営業費用の面では、同社の研究開発費、販売費および関連費用は全体的に比較的安定しています。今四半期、同社の中核営業利益は10億ドル以上に戻り、全体的な業績は底を打った。

同社の中核事業については、具体的には次のとおりです。 1) クライアント事業:この四半期は 29.5% 増の 18 億 8,100 万米ドルを達成しました。 PC 業界の 1 桁の成長から判断すると、 Dolphin は、同社が今四半期の PC 市場でインテルをさらに圧迫し、より大きな CPU 市場シェアを獲得したと考えています (2024 年第 2 四半期の AMD のシェアは前年同期比 3.8% 増加しました)年)、新製品に牽引され、さらに多くのシェアを獲得すると予想されます) 。 2) データセンター事業:主に Instinct シリーズ GPU と EPYC シリーズ CPU の売上高の大幅な伸びにより、過去最高を更新し、35 億 5,000 万ドルに達しました。コアクラウドベンダー全体としては、依然として比較的高い売上高を維持していると推測されます。設備投資3) その他の事業:現在、ゲーム用グラフィックス カードの需要面は大幅な改善が見られず、組み込み事業は依然として顧客在庫調整段階にあります。

この四半期の収益と利益のデータは良好でしたが、今回同社は予想を上回るガイダンスを提供できませんでした。次の四半期については、2024年第4四半期の売上高が72億~78億米ドル(市場予想は75億5,000万米ドル)、非GAAP粗利益率は約54%(市場予想は54.21%)になると同社は予想している。 2つのガイダンスデータは特に理想的ではなく、ガイダンス範囲の中心は市場の予想よりもわずかに低く、これは企業とAI産業チェーンに対する市場の信頼にある程度影響を与えます。

AMDはもともとAI市場で2番目のサプライヤーであり、市場自体も同社がNvidiaに追いつき、より多くのシェアを獲得することを望んでいました。 Nvidiaの一次供給側には安堵の兆しが見られる一方、市場はMI300の製品力と市場需要を実証するために予想を上回るAMDのガイダンスを期待する傾向にある。そして現在、そのようなガイドラインでは明らかに市場を満足させることはできません。

AMD にとって、業績の主な焦点は依然としてデータセンター ビジネスであり、現在収益の 50% 以上を占めていると Dolphin は考えています。データセンター ビジネスは、短期的にビジネスをもたらすだけでなく、中長期的な継続的な成長に対する市場の信頼ももたらします。同社のデータセンター事業における GPU および CPU の最終顧客は主に Microsoft や Google などのメーカーであるため、Dolphin は今後も中核となるクラウド メーカーの設備投資計画をフォローしていきます。カンファレンスコールでの同社の説明、データセンターや顧客の具体的な事業進捗状況、ゲーム用グラフィックスカード市場に対する見解、そして次四半期および将来に向けた同社の詳細な事業見通しに注目することができる。

1.1 収入面

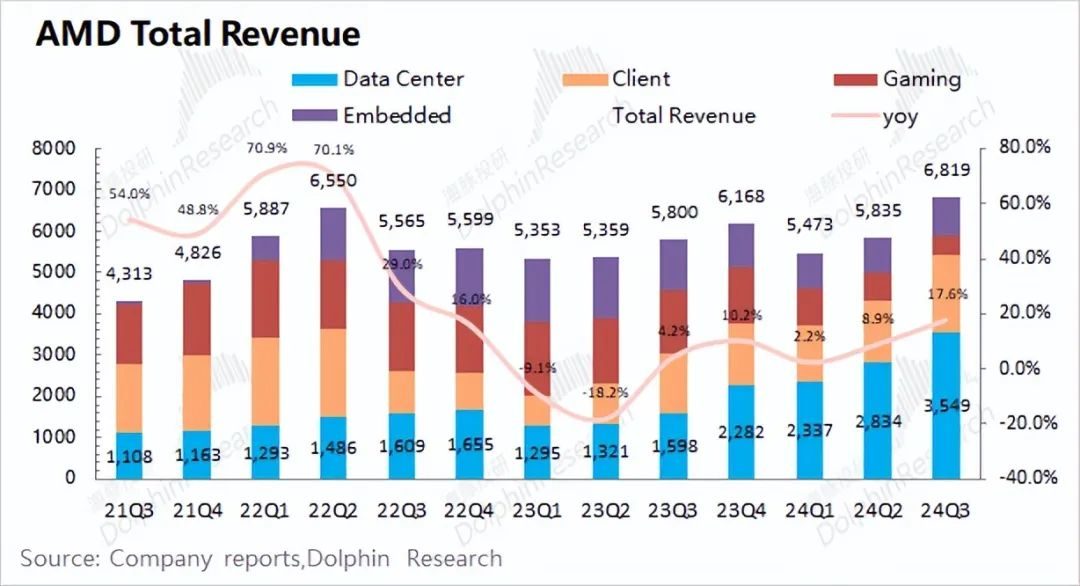

AMDは2024年第3四半期に売上高68億1,900万米ドルを達成し、前年同期比17.6%増となり、市場予想(67億1,400万米ドル)をわずかに上回りました。同社の四半期収益は、主にデータセンター事業とクライアント事業の伸びにより、新たな最高額に達しました。

PC 市場における同社のシェアは増加を続けており、同社のクライアント ビジネスは谷から脱却しています。 AI やその他の関連ニーズの影響を受け、同社のデータセンター ビジネスも Instinct シリーズ GPU と EPYC シリーズ CPU で大幅な成長を遂げています。

1.2 粗利面

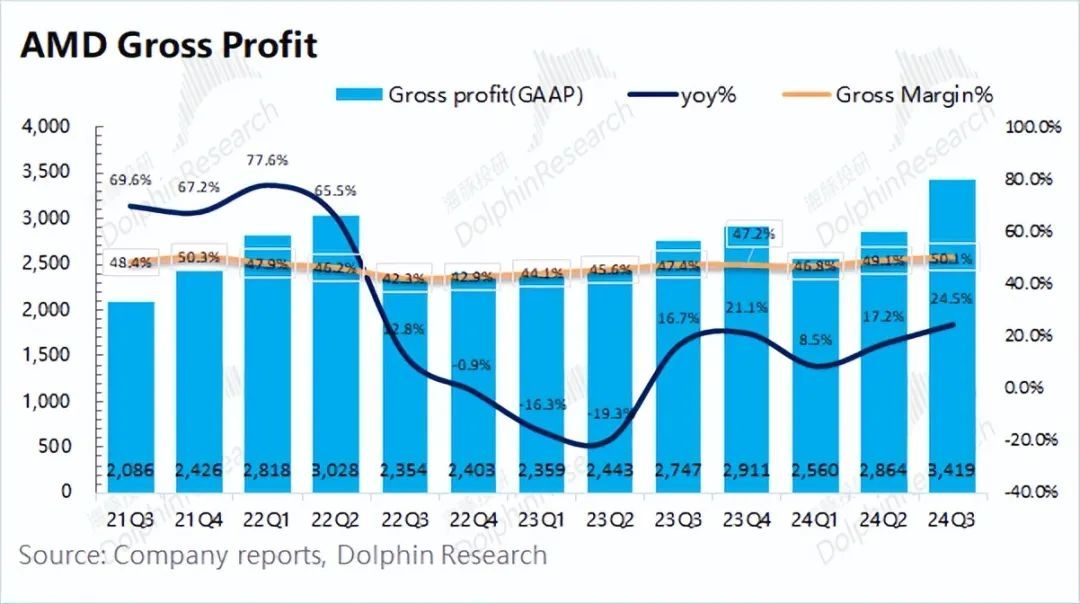

AMDは2024年第3四半期に、前年同期比24.5%増の34億1,900万米ドルの粗利益を達成した。売上総利益の伸び率が売上高の伸び率を上回っているのは、主に売上総利益率も上昇しているためです。

この四半期のAMDの粗利益率は50.1%で、前年同期比2.7%増加し、市場予想(52.4%)を下回った。売上総利益率は、主に売上総利益率の高いデータセンター事業の割合の増加(現在50%以上に増加)により前四半期から回復し、会社全体の売上総利益率の増加を牽引しました。

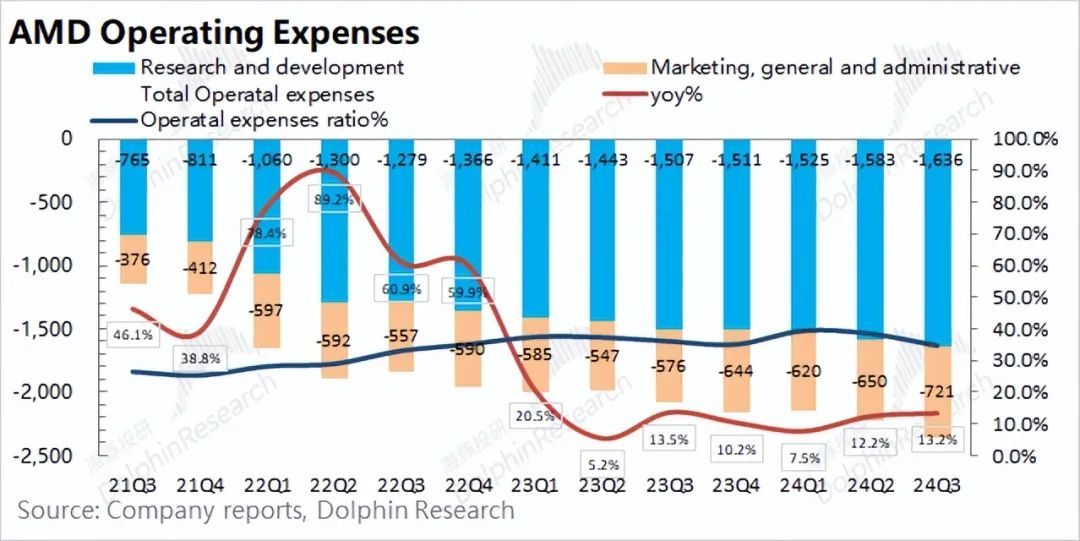

1.3 運営費

2024年第3四半期のAMDの営業費用は23億5,700万米ドルで、前年同期比13.2%増加した。営業費用も前月比で増加しましたが、その増加幅は収益の伸びに比べてわずかに小さかったです。

具体的なコスト面は次のように分類されます。

1) 研究開発費: この四半期の同社の研究開発費は 16 億 3,600 万ドルで、前年同期比 8.6% 増加しました。テクノロジー企業として、同社は研究開発を引き続き重視しています。同時に、収益の増加により、同社の研究開発費率は今四半期 24% に戻りましたが、これは比較的妥当な範囲内です。

2) 販売管理費:この四半期における同社の販売管理費は 7 億 2,100 万ドルで、前年同期比 25.2% 増加しました。販売経費と収益の増加には高い相関関係があり、今四半期は両方とも増加しました。

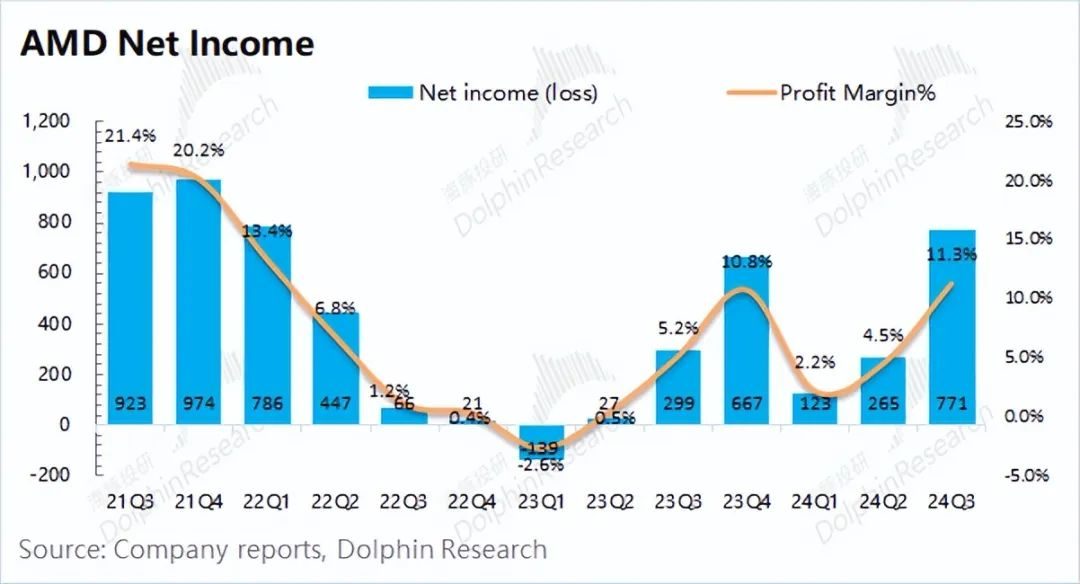

1.4 純利益

AMD は、2024 年の第 3 四半期に 7 億 7,100 万米ドルの純利益を達成しました。この四半期の純利益率は 11.3% で、前四半期比で引き続き増加しました。

AMDはザイリンクスの買収に伴う多額の繰延費用が発生し続けているため、今後しばらくは利益が損なわれることになるだろう。今四半期の実際の経営状況については、ドルフィンは「コア営業利益」が近いと考えています。

コア営業利益 = 売上総利益 – 総営業費用

買収コストの影響を除いた後、Dolphin は、AMD の今四半期の中核的営業利益は 10 億 6,200 万米ドルで、前四半期から 68.3% 増加したと推定しています。売上高と粗利益率の両方の成長の影響を受けて、同社の全体的な業績は大幅に改善しました。同社のゲーム用グラフィックスカードの業績は今四半期も低迷したが、クライアント事業とデータセンター事業はともに大幅に改善した。

その中で、PC市場が一桁成長にとどまっていた時期に、同社のクライアント事業収益は、主に市場シェアの拡大により、前年同期比29.5%増加した。さらに、同社は GPU および CPU 製品の出荷を継続する一方、データセンター事業は四半期売上高の新記録を達成しました。

同社の事業セグメントで見ると、データセンター事業の成長に伴い、その割合は50%を超えている。顧客事業の割合も27.6%まで回復し、残り2事業の割合は再び低下した。

2.1 データセンター事業

AMDのデータセンター事業は、2024年第3四半期に35億4,900万米ドルの収益を達成し、前年比122.1%増となり、市場予想(34億6,200万米ドル)をわずかに上回りました。これは、主に同社のAMD InstinctシリーズGPUの販売と、 EPYC (Xiaolong) シリーズ CPU 堅調な売上成長。

Advancing AI 2024 の最近のイベント情報と組み合わせて、同社は以下を発表します。1) さまざまなデータセンターのニーズを満たし、OEM および ODM のさまざまなプラットフォームで使用できる新しい AMD EPYC 9005 シリーズ プロセッサ。2) AMD Instinct MI325X アクセラレータを提供します。次世代 AMD は 2025 年と 2026 年に発売予定で、最も要求の厳しい AI ワークロードに対応する最先端のパフォーマンスとメモリ機能を備えています。 Instinct Accelerator; 3) データセンター AI システム事業を拡大するため、ZT Systems を 49 億ドルで買収すると発表。後者は、毎年クラウド コンピューティングと人工知能向けの超大規模サーバー ソリューションの提供に注力しており、サーバーの出荷台数は数十万台に達します。主な顧客にはマイクロソフト、アマゾンなどが含まれます。

さらに、同社はAIチップの通期収益見通しを45億米ドルから50億米ドルにさらに引き上げたが、これはデータセンター事業が依然として良好な需要があることも示している。データセンター ビジネスは主にクラウド ベンダーの設備投資の影響を受けるため、Dolphin Jun 氏は、いくつかのコア クラウド ベンダーが今四半期も依然として高い設備投資を維持していると考えています。

2.2 クライアントビジネス

AMD のクライアント ビジネスは、2024 年第 3 四半期に、前年同期比 29.5% 増の 18 億 8,100 万米ドルの収益を達成し、市場予想 (17 億 1,200 万米ドル) を上回りました。顧客の成長は主に第 5 世代 Ryzen CPU の売上増加によるものです。

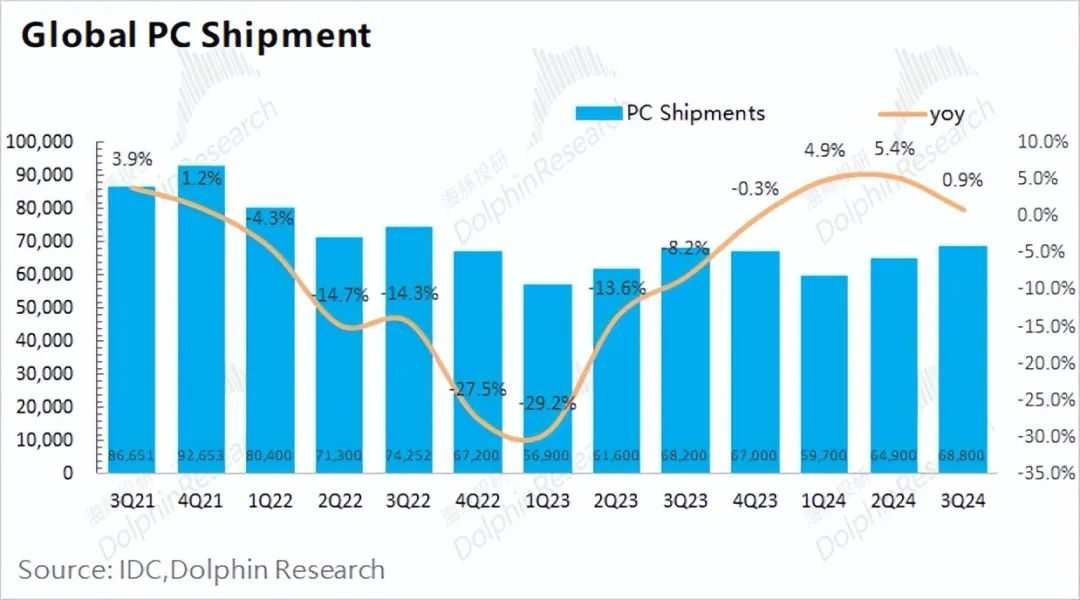

業界データに基づくと、2024 年第 3 四半期の世界の PC 出荷台数は 6,880 万台で、前年比 0.9% 増加しました。同時に、AMD のクライアント ビジネスは前年同期比 30% 近い成長を達成しました。その主な理由は、AMD が今四半期 PC 市場でより大きな市場シェアを獲得したためであり、Intel の財務報告を若干懸念していると Dolphin は考えています。 。

さらに、同社は新しい Ryzen AI PRO 300 シリーズ モバイル プロセッサの発売を発表し、企業に 50 以上の AI TOP を備えた次世代 AI PC を提供し、次世代 Ryzen 9000 X3D を 4 番目に発売する予定です。 2024 年四半期のプロセッサ。コンピューティング能力の恩恵と新製品の発売により、AMD はインテルからさらなる市場シェアを獲得し、PC ビジネスの谷から最初に抜け出すことが期待されています。

2.3 ゲーム事業

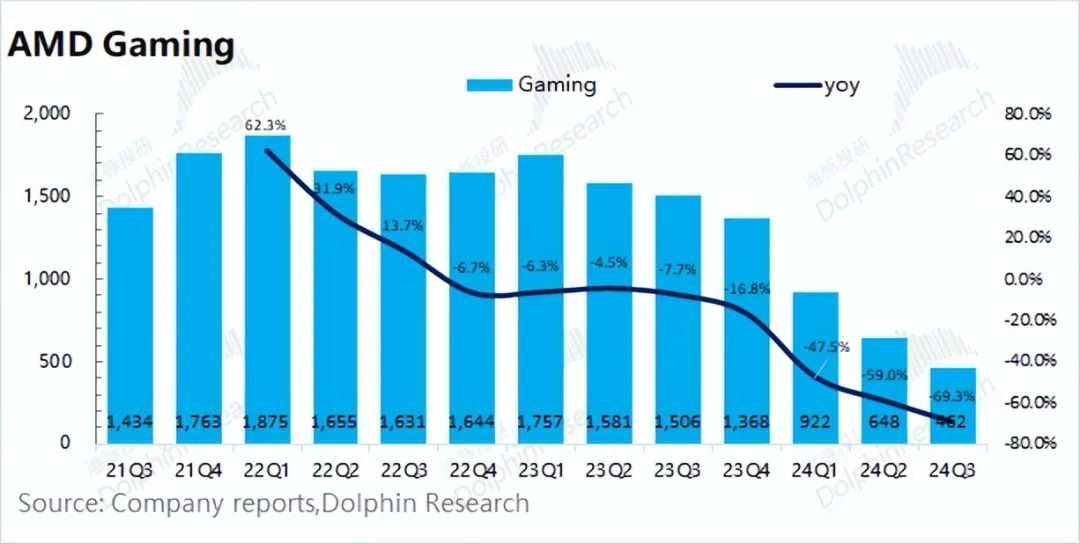

AMDのゲーム事業の2024年第3四半期の売上高は4億6,200万米ドルで、前年同期比69.3%減となり、市場予想(5億7,200万米ドル)を下回りました。ゲーム事業の減少は、主にセミカスタム事業の収益の減少によるものです。

同社のクライアント事業は大幅に回復したが、現状のゲーム事業は依然として弱い。 Dolphinでは業界の状況を踏まえ、PC業界全体の回復が遅れており、ゲーム用グラフィックスカードの需要も大きく改善していないと考えている。クライアントビジネスに関しては、主に Intel の「プルアンドプル」パフォーマンスにより、AMD がより大きな市場シェアを獲得しました。ゲーム用グラフィックス カードに関しては、同社の主な競合相手は Nvidia であり、大幅なシェアの増加はありません。

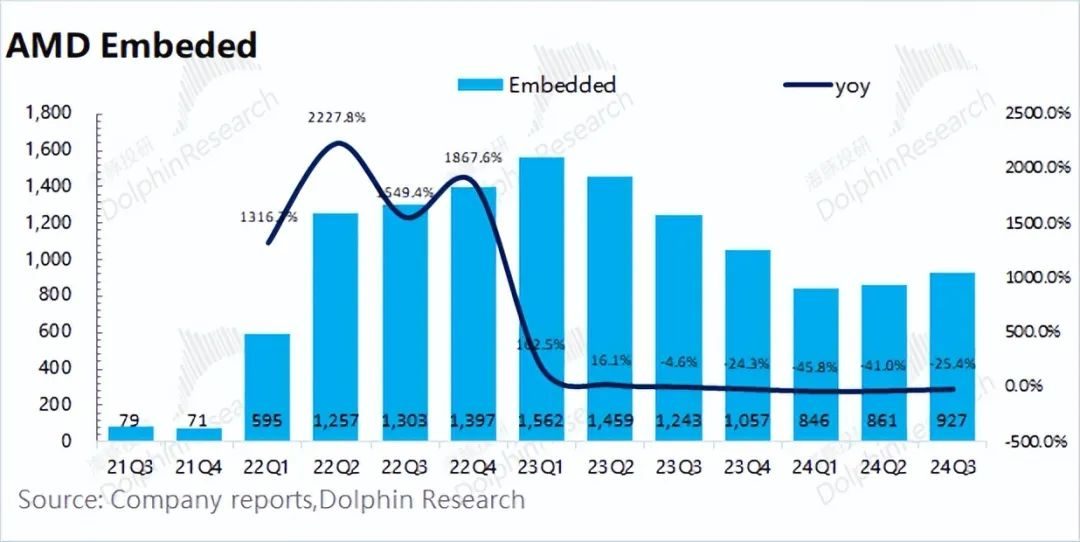

2.4 組み込みビジネス

AMDの組み込み事業は、2024年第3四半期に9億2,700万米ドルの収益を達成し、前年同期比25.4%減となり、市場予想(9億1,300万米ドル)とほぼ一致しました。同社の組み込み事業は、以前に買収したザイリンクスが大半を占めているが、今四半期は下流需要の一部が改善したものの、依然として顧客の在庫調整の影響を受けており、同社の出荷量は依然として比較的低い水準にある。