pytorch ts

Version 0.6.0

O Pytorchts é uma estrutura de previsão de séries temporais probabilísticas de Pytorch, que fornece modelos de séries temporais de última geração, utilizando gluontes como sua API de back-end e para carregar, transformar e testar os conjuntos de dados da série de tempo.

$ pip3 install pytorchts

Aqui, destacamos as alterações da API através do Readme Gluonts.

import matplotlib . pyplot as plt

import pandas as pd

import torch

from gluonts . dataset . common import ListDataset

from gluonts . dataset . util import to_pandas

from pts . model . deepar import DeepAREstimator

from pts import TrainerEste exemplo simples ilustra como treinar um modelo em alguns dados e depois usá -los para fazer previsões. Como primeira etapa, precisamos coletar alguns dados: neste exemplo, usaremos o volume de tweets mencionando o símbolo AMZN Ticker.

url = "https://raw.githubusercontent.com/numenta/NAB/master/data/realTweets/Twitter_volume_AMZN.csv"

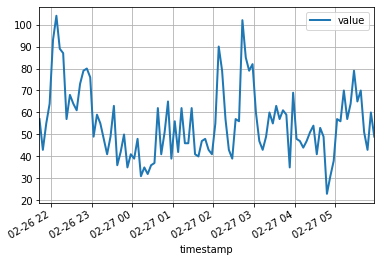

df = pd . read_csv ( url , header = 0 , index_col = 0 , parse_dates = True )Os 100 primeiros pontos de dados parecem seguintes:

df [: 100 ]. plot ( linewidth = 2 )

plt . grid ( which = 'both' )

plt . show ()

Agora podemos preparar um conjunto de dados de treinamento para o nosso modelo treinar. Os conjuntos de dados são essencialmente coleções iteráveis de dicionários: cada dicionário representa uma série temporal com recursos possivelmente associados. Para este exemplo, temos apenas uma entrada, especificada pelo campo "start" , que é o registro de data e hora do primeiro ponto de dados e o campo "target" contendo dados de séries temporais. Para treinamento, usaremos dados até meia -noite em 5 de abril de 2015.

training_data = ListDataset (

[{ "start" : df . index [ 0 ], "target" : df . value [: "2015-04-05 00:00:00" ]}],

freq = "5min"

) Um modelo de previsão é um objeto preditor . Uma maneira de obter preditores é treinar um estimador correspondente. Instantando um estimador requer especificar a frequência das séries temporais que ele manipulará, bem como o número de etapas de tempo a serem previstas. Em nosso exemplo, estamos usando dados de 5 minutos, então req="5min" , e treinaremos um modelo para prever a próxima hora, então prediction_length=12 . A entrada para o modelo será um vetor de tamanho input_size=43 em cada momento. Também especificamos algumas opções mínimas de treinamento, em particular treinamento em um device para epoch=10 .

device = torch . device ( "cuda" if torch . cuda . is_available () else "cpu" )

estimator = DeepAREstimator ( freq = "5min" ,

prediction_length = 12 ,

input_size = 19 ,

trainer = Trainer ( epochs = 10 ,

device = device ))

predictor = estimator . train ( training_data = training_data , num_workers = 4 ) 45it [00:01, 37.60it/s, avg_epoch_loss=4.64, epoch=0]

48it [00:01, 39.56it/s, avg_epoch_loss=4.2, epoch=1]

45it [00:01, 38.11it/s, avg_epoch_loss=4.1, epoch=2]

43it [00:01, 36.29it/s, avg_epoch_loss=4.05, epoch=3]

44it [00:01, 35.98it/s, avg_epoch_loss=4.03, epoch=4]

48it [00:01, 39.48it/s, avg_epoch_loss=4.01, epoch=5]

48it [00:01, 38.65it/s, avg_epoch_loss=4, epoch=6]

46it [00:01, 37.12it/s, avg_epoch_loss=3.99, epoch=7]

48it [00:01, 38.86it/s, avg_epoch_loss=3.98, epoch=8]

48it [00:01, 39.49it/s, avg_epoch_loss=3.97, epoch=9]

Durante o treinamento, informações úteis sobre o progresso serão exibidas. Para obter uma visão geral completa das opções disponíveis, consulte o código -fonte do DeepAREstimator (ou outros estimadores) e Trainer .

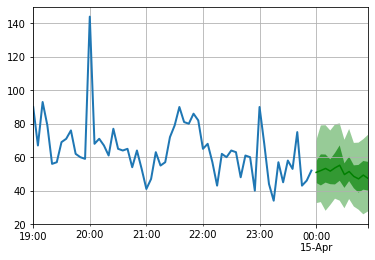

Agora estamos prontos para fazer previsões: preveremos a hora após a meia -noite de 15 de abril de 2015.

test_data = ListDataset (

[{ "start" : df . index [ 0 ], "target" : df . value [: "2015-04-15 00:00:00" ]}],

freq = "5min"

) for test_entry , forecast in zip ( test_data , predictor . predict ( test_data )):

to_pandas ( test_entry )[ - 60 :]. plot ( linewidth = 2 )

forecast . plot ( color = 'g' , prediction_intervals = [ 50.0 , 90.0 ])

plt . grid ( which = 'both' )

Observe que a previsão é exibida em termos de distribuição de probabilidade: as áreas sombreadas representam os intervalos de previsão de 50% e 90%, respectivamente, centrados na mediana (linha verde escura).

pip install -e .

pytest test

Para citar este repositório:

@software{pytorchgithub,

author = {Kashif Rasul},

title = {{P}yTorch{TS}},

url = {https://github.com/zalandoresearch/pytorch-ts},

version = {0.6.x},

year = {2021},

}Implementamos o seguinte modelo usando esta estrutura:

@INPROCEEDINGS{rasul2020tempflow,

author = {Kashif Rasul and Abdul-Saboor Sheikh and Ingmar Schuster and Urs Bergmann and Roland Vollgraf},

title = {{M}ultivariate {P}robabilistic {T}ime {S}eries {F}orecasting via {C}onditioned {N}ormalizing {F}lows},

year = {2021},

url = {https://openreview.net/forum?id=WiGQBFuVRv},

booktitle = {International Conference on Learning Representations 2021},

}@InProceedings{pmlr-v139-rasul21a,

title = {{A}utoregressive {D}enoising {D}iffusion {M}odels for {M}ultivariate {P}robabilistic {T}ime {S}eries {F}orecasting},

author = {Rasul, Kashif and Seward, Calvin and Schuster, Ingmar and Vollgraf, Roland},

booktitle = {Proceedings of the 38th International Conference on Machine Learning},

pages = {8857--8868},

year = {2021},

editor = {Meila, Marina and Zhang, Tong},

volume = {139},

series = {Proceedings of Machine Learning Research},

month = {18--24 Jul},

publisher = {PMLR},

pdf = {http://proceedings.mlr.press/v139/rasul21a/rasul21a.pdf},

url = {http://proceedings.mlr.press/v139/rasul21a.html},

}@misc{gouttes2021probabilistic,

title={{P}robabilistic {T}ime {S}eries {F}orecasting with {I}mplicit {Q}uantile {N}etworks},

author={Adèle Gouttes and Kashif Rasul and Mateusz Koren and Johannes Stephan and Tofigh Naghibi},

year={2021},

eprint={2107.03743},

archivePrefix={arXiv},

primaryClass={cs.LG}

}