บรรณาธิการของ Downcodes นำเสนอรายงานการวิเคราะห์เชิงลึกเกี่ยวกับสถานะปัจจุบันของแอปพลิเคชัน AI ในองค์กรของอเมริกา รายงานนี้อิงตามการสำรวจผู้มีอำนาจตัดสินใจด้านไอทีของ Menlo Ventures จำนวน 600 คนในช่วงเดือนกันยายนถึงตุลาคม 2567 โดยเปิดเผยแนวโน้มล่าสุดในการลงทุนด้าน AI สถานการณ์การใช้งาน ทางเลือกเทคโนโลยี และความท้าทายที่บริษัทในสหรัฐฯ เผชิญ ข้อมูลแสดงให้เห็นว่าการลงทุนด้าน AI จะมีการเติบโตอย่างรวดเร็วในปี 2567 แต่ในขณะเดียวกัน หลายบริษัทยังคงสำรวจแนวปฏิบัติที่ดีที่สุดของกลยุทธ์ AI ซึ่งนำโอกาสและความท้าทายมาสู่การพัฒนาในอนาคตของบริษัทในสาขา AI

ธุรกิจในสหรัฐฯ จำนวนมากขึ้นเรื่อยๆ กำลังเปลี่ยนจากการทดสอบปัญญาประดิษฐ์ (AI) ไปสู่การใช้งานอย่างเต็มรูปแบบ ตามการสำรวจครั้งใหม่ การสำรวจผู้มีอำนาจตัดสินใจด้านไอที 600 ราย ซึ่งดำเนินการระหว่างเดือนกันยายนถึงตุลาคม พ.ศ. 2567 โดยบริษัทร่วมทุนของสหรัฐอเมริกา Menlo Ventures แสดงให้เห็นว่าการลงทุนด้าน AI ของสหรัฐจะมีมูลค่ารวม 2.3 พันล้านดอลลาร์สหรัฐในปี พ.ศ. 2566 ในขณะที่ในปี พ.ศ. 2567 จำนวนนี้จะเพิ่มขึ้นเป็น 13.8 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 6- พับเพิ่มขึ้น

ผู้ตอบแบบสำรวจทั้งหมดมาจากบริษัทที่มีพนักงานอย่างน้อย 50 คน และผลการวิจัยพบว่า AI กำลังค่อยๆ กลายเป็นเทคโนโลยีหลักสำหรับองค์กร แทนที่จะเป็นเพียงเครื่องมือทดลอง ผู้มีอำนาจตัดสินใจด้านไอทีประมาณ 72% คาดหวังว่าเครื่องมือ AI จะแพร่หลายมากขึ้นในการดำเนินงานของตน อย่างไรก็ตาม แม้ว่าการลงทุนจะเพิ่มขึ้นอย่างมาก แต่บริษัทหลายแห่งยังคงคิดกลยุทธ์ด้าน AI ของตน โดยผู้นำด้านไอทีมากกว่าหนึ่งในสามกล่าวว่าพวกเขายังคงขาดแผนการที่ชัดเจนในการใช้ AI อย่างมีประสิทธิภาพในองค์กรของตน ซึ่งบ่งชี้ว่าธุรกิจจำนวนมากยังคง ในเทคโนโลยี ระยะเริ่มต้นของการรับเลี้ยงบุตรบุญธรรม

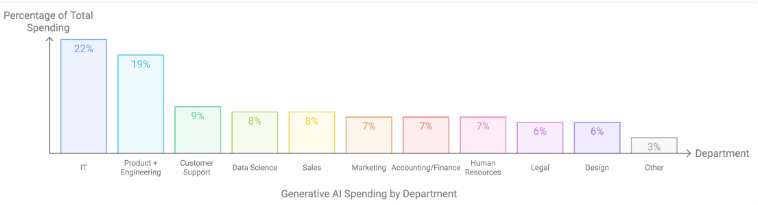

ในแง่ของแหล่งเงินทุน ช่องทางการระดมทุนสำหรับโครงการ AI กำลังเปลี่ยนแปลง ปัจจุบัน 60% ของการใช้จ่ายด้าน AI ยังคงมาจากงบประมาณด้านนวัตกรรม แต่ 40% ของการใช้จ่ายได้เปลี่ยนไปใช้งบประมาณการดำเนินงานปกติ บ่งชี้ว่า AI กำลังค่อยๆ กลายเป็นเครื่องมือทางธุรกิจมาตรฐาน แผนกไอทีมีส่วนแบ่งที่ใหญ่ที่สุดในการใช้จ่ายด้าน AI ที่ 22% ตามมาด้วยทีมผลิตภัณฑ์และวิศวกรที่ 19% ฝ่ายสนับสนุนลูกค้า ฝ่ายขาย และการตลาดก็เริ่มใช้เครื่องมือ AI มากขึ้น แต่ใช้จ่ายน้อยลง และฝ่ายกฎหมายคิดเป็นเพียง 3% ของการใช้จ่ายด้าน AI

ปัจจุบัน การประยุกต์ใช้ AI อย่างกว้างขวางที่สุดโดยองค์กรต่างๆ คือการสร้างโค้ด ซึ่งคิดเป็น 51% แชทบอทและเครื่องมือค้นหาขององค์กรสนับสนุนติดตามอย่างใกล้ชิดที่ 31% และ 28% ตามลำดับ และประมาณ 24% ขององค์กรใช้ AI เพื่อสร้างสรุปการประชุม ปัจจุบันองค์กรส่วนใหญ่ใช้โมเดล AI หลายแบบ แทนที่จะพึ่งพาผู้จำหน่ายรายเดียว ส่วนแบ่งตลาดองค์กรของ OpenAI ลดลงจาก 50% เหลือ 34% ในขณะที่ Anthropic ได้รับส่วนแบ่งตลาดอย่างมีนัยสำคัญ

เมื่อเลือกระบบ AI มีผู้มีอำนาจตัดสินใจเพียง 1% เท่านั้นที่คำนึงถึงต้นทุนเป็นข้อกังวลหลัก พวกเขากังวลมากกว่าเกี่ยวกับผลตอบแทนที่วัดผลได้ (30%) และความสามารถในการปรับตัวของเครื่องมือให้เข้ากับอุตสาหกรรมหรือบริษัทเฉพาะ (26%) อย่างไรก็ตาม องค์กรหลายแห่งดูถูกดูแคลนความต้องการในการบูรณาการเทคโนโลยีและการสนับสนุน ซึ่งมักจะนำไปสู่ความล้มเหลวของโครงการ AI

จากการสำรวจพบว่า การใช้เทคโนโลยีการสร้างเสริมการค้นหา (RAG) ในสภาพแวดล้อมขององค์กรได้เติบโตขึ้นอย่างมาก โดยเพิ่มขึ้นจาก 31% ในปีที่แล้วเป็น 51% ในปี 2024 ในเวลาเดียวกัน องค์กรต่างๆ ก็มีการเปลี่ยนแปลงในการเลือกฐานข้อมูล โดยฐานข้อมูลเวกเตอร์เฉพาะของ AI จะค่อยๆ เข้ามาแทนที่ระบบแบบเดิม

ไฮไลท์:

การลงทุนด้าน AI เพิ่มขึ้นเป็น 13.8 พันล้านดอลลาร์ในปี 2567 โดยบริษัทต่างๆ ต่างๆ เปลี่ยนไปใช้เต็มรูปแบบอย่างรวดเร็ว

บริษัทมากกว่าหนึ่งในสามยังคงขาดแผนการที่ชัดเจนในการใช้ AI และหลายแห่งยังอยู่ในขั้นตอนการสำรวจ

การสร้างโค้ดเป็นพื้นที่หลักของแอปพลิเคชัน AI และองค์กรต่างๆ เลือกโมเดล AI หลายแบบแทนที่จะเป็นซัพพลายเออร์รายเดียว

โดยรวมแล้ว การลงทุนและการประยุกต์ใช้ AI โดยบริษัทในสหรัฐฯ กำลังเร่งตัวขึ้น แต่ความท้าทายยังคงมีอยู่ องค์กรจำเป็นต้องกำหนดกลยุทธ์ AI ที่ชัดเจน มุ่งเน้นไปที่ผลตอบแทนที่วัดได้ และจัดการปัญหาต่างๆ อย่างเหมาะสม เช่น การบูรณาการเทคโนโลยีและความเป็นส่วนตัวของข้อมูล เพื่อให้ประสบความสำเร็จในยุค AI เราหวังว่ารายงานนี้สามารถให้ข้อมูลอ้างอิงที่เป็นประโยชน์สำหรับองค์กรต่างๆ